税局已经出手严查!异常的资金回流,不容小觑!

目前,我国税务管理部门经常采用“四流一致” 的检查方式,即通过发票信息、物流信息、资金信息、以及合同信息,来推测纳税人的真实经营情况。

其中,资金流动作为“四流”之一,在税收征管中,对纳税人是否诚实履行纳税义务,具有重要的判断支撑作用。

研究目前被查处的虚开增值税专用发票案件,大多伴随着“资金回流”这一现象。

我给你付业务款,你交完税后又把钱打回到我的账户上,这其中无论是经过一个人,还是100个人,都算回流。

而且,不只是我的账户,打回到直系亲属的账户、关联公司股东以及他们的直系亲属账户,都叫资金回流。

01 资金回流?税局稽查重点!

正常的经营交易,不会出现受票方资金向开票方汇出后,又汇回受票方的情况。但是由于不存在真实交易,或者交易与实际不符,资金才会出现回流,也因此资金回流成了办案人员关注的重点。

最近几个月,国家正在加紧落实增值税留抵退税政策,但依然有不法分子想要骗取这块“蛋糕”。其中有一起骗取留抵退税案例,正是因为该公司存在资金回流现象,才引起了税务机关的格外注意。

今年5月,该公司提交了增量留抵税额退税申请。但是通过税务机关核查相关资料后,发现该公司的实际经营人张某,名下还有另外一家公司。

通过调查张某的账户信息,截至2020年4月,张某名下的这两家企业互相汇入汇出资金2064.2万元,呈现明显的资金回流特征,引起了稽查人员的注意。

经过进一步的分析,税务人员发现,该公司还存在和上下游关联企业,协作虚开增值税专用发票骗取留抵退税的重大嫌疑。

这下,不仅退税退不了,还将面临严峻的骗税处罚。

对于税务局来说,主要是从以下三个方面,来分析纳税人资金流是否存在异常的情况:

1)评估虚开风险

如果发票记载的收款账户,在没有合理理由的情况下为非企业账户,以及开出发票中现金付款较多,则开票方存在虚开风险。如果买方接受的发票中存在较多的现金付款,则存在较大的恶意接受虚开发票及虚列成本风险。

2)追踪资金情况

通过记载的非现金支付收付款账户及资金流转信息,税务机关依职权从银行调取,可以用于追踪资金回流情况,便于虚开发票查处。

3)印证业务实质

资金回流的证据不光是书面证据,更是由银行第三方提供,更加可观可靠。通过资金流的追踪,可以获悉相应收入是否按期足额确认所得,并缴纳企业所得税或个人所得税。一旦出现资金回流,就存在很大可能性没有业务实质。

02 雷霆手段!一山更比一山高!

既然资金回流总是和虚开案件紧密联系,税务局研发了各种现代化的科技手段,也联合了人民银行和公安部门共同检查。

早期稽查人员在辨识资金流向时,主要依靠人工手段对电子数据进行分析,费时费力。

据了解,国家税务总局驻上海特派员办事处税务人员专门研发了一个资金分析系统。该系统从数据匹配性入手,运用算法追踪资金流向。只需导入企业资金数据,系统会自动追查发票数据,辅助以人工分析,就能发现有问题的企业和个人。目前,该系统已被多个稽查部门应用。

这款软件还能结合司法审计标准,自动生成统一格式的资金回流图和工作底稿。可见,稽查部门对于资金数据分析的利用是越来越高效的!

除此之外,税务部门还借助了公安部门的资金流穿透技术,同时加强与中国人民银行反洗钱中心、银保监会、各商业银行等相关部门的数据交换,建立了银行查询协作平台。

遇到涉及税收违法案件,通过多部门的协作沟通,税务稽查人员就能够检查开票企业之间的资金往来,是否合法合理,判定其是否存在资金回流。

企业账户中多进多出、循环转账、集中大额支付等行为,这些都是具有明显资金回流特征的业务往来。税务局正是通过对这些行为的风险预警,事中监控以及事后追踪,快速的去扼杀部分企业的虚开行为。

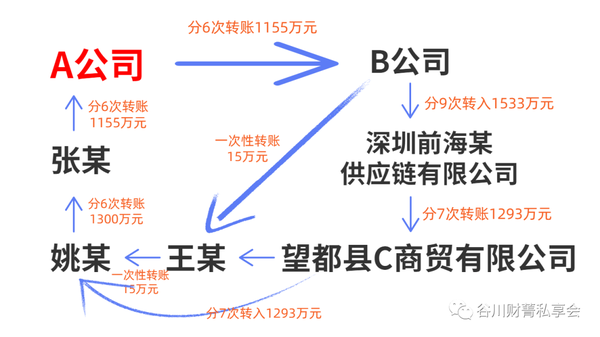

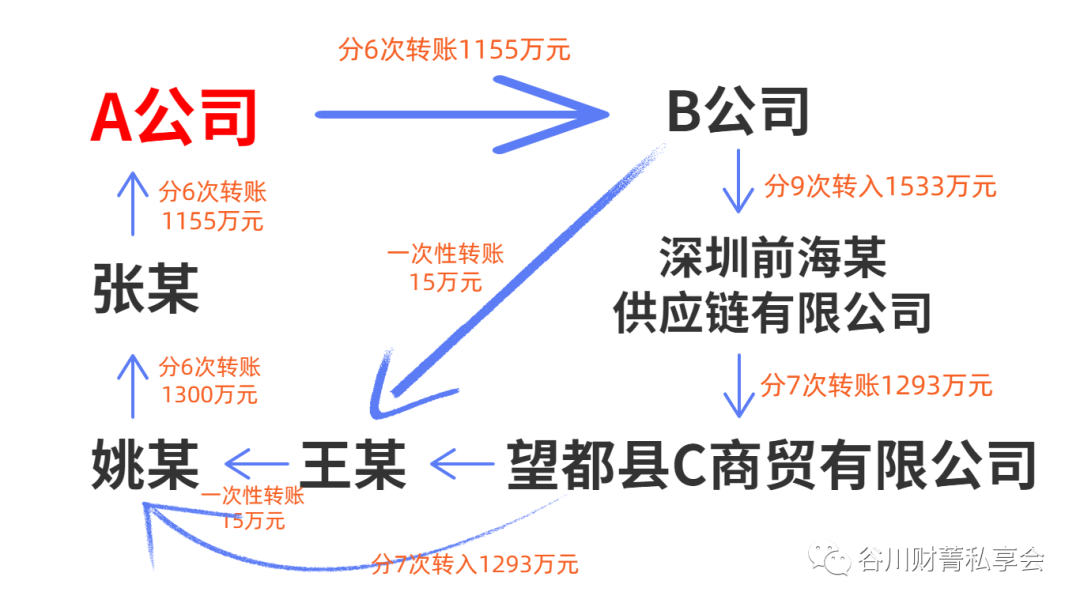

之前,通过调取当地某煤炭销售企业A公司的银行流水,山西长治市稽查人员发现该公司存在“同一日内多进多出、进出金额一致”的情况,呈现资金回流特征。异常的资金回流,就成为了稽查人员的有效突破口。

经过层层分析调查取证,该煤炭销售企业通过公司账户、个人账户、交叉账户等形式,构建了八级非常规资金回流模式。

但是,即便绕了这么大一圈,最终也是被稽查人员通过数据分析和部门协同查到资金回流,找到虚开证据!可见,不管你转来转去经过多少道,税务部门总会通过资金往来查到蛛丝马迹!

而且,可追踪的数字人民币已经逐渐用于市场交易,税务管理部门就更容易获取纳税人的资金流动信息。

总结虚开案件中资金回流具备的一些特征,主要包括以下几点:

1.存在交易双方的资金流转;

2.汇出与汇入时间相隔较短;

3.汇入汇出资金相同或相近,或二者存在开票费用的差额关系;

4.通过同一或多个私人账户经过一次或多次操作汇入汇出相关账户;

5.无合理且正当的理由解释资金流转情况。

如果企业大额交易中有同时符合以上特点的,那就得小心了,税务局通过最新的科技手段,最终都会查到企业资金流向的异常。

真实记录资金流向,就可以尽量从源头避免个别企业和个人钻空子!

03 真实业务!防患于未然!

在实务中,查实“资金回流”,是怀疑纳税人虚开或者偷税的重要线索。

但是,作为单一的证据,也必须与纳税人的生产经营能力、物流、购销等证据共同组成证据链发挥作用。税务局查资金流,重点更要看企业银行流水的合理性。

所以在日常经营中, 企业应当从以下两方面,重视并做好资金回流的税务风险防控。

对于企业和个人存在借贷等资金往来关系的,准备好相应的证据,证明资金最终流入源头供货方,并且存在真实的业务以及经济关系。

具体包括,确保开票环节的业务真实性,注重防范开票环节的税务风险,加强对受票单位、第三方合作人员的诚信审核,确保对货物服务交付、资金收付等关键环节、关键交易行为的控制,预防外部舞弊,从根源上防止被他人利用、恶意套取发票的风险。

其次,企业该应该关注公对私、私对公的资金流转情况,尤其是公司法人、实际控制人和主要股东、财务负责人的个人账户资金流向,防止被税务机关认定为资金回流。

截止到现在,资金流的异常,仍然是税务机关认定虚开行为的重要“抓手”,尤其是公户对私户的大额转账。

企业最好的办法,是在全流程做好税务合规,呈现合理真实的资金流,这样即便面对稽查也无需惊慌。否则一旦被确认虚开,企业受到的影响将会十分严重。

以上就是所有内容,如果大家还想领取高收入人群涉税风险报告/获取税务专家1v1咨询,可以随时私信我们免费领取!