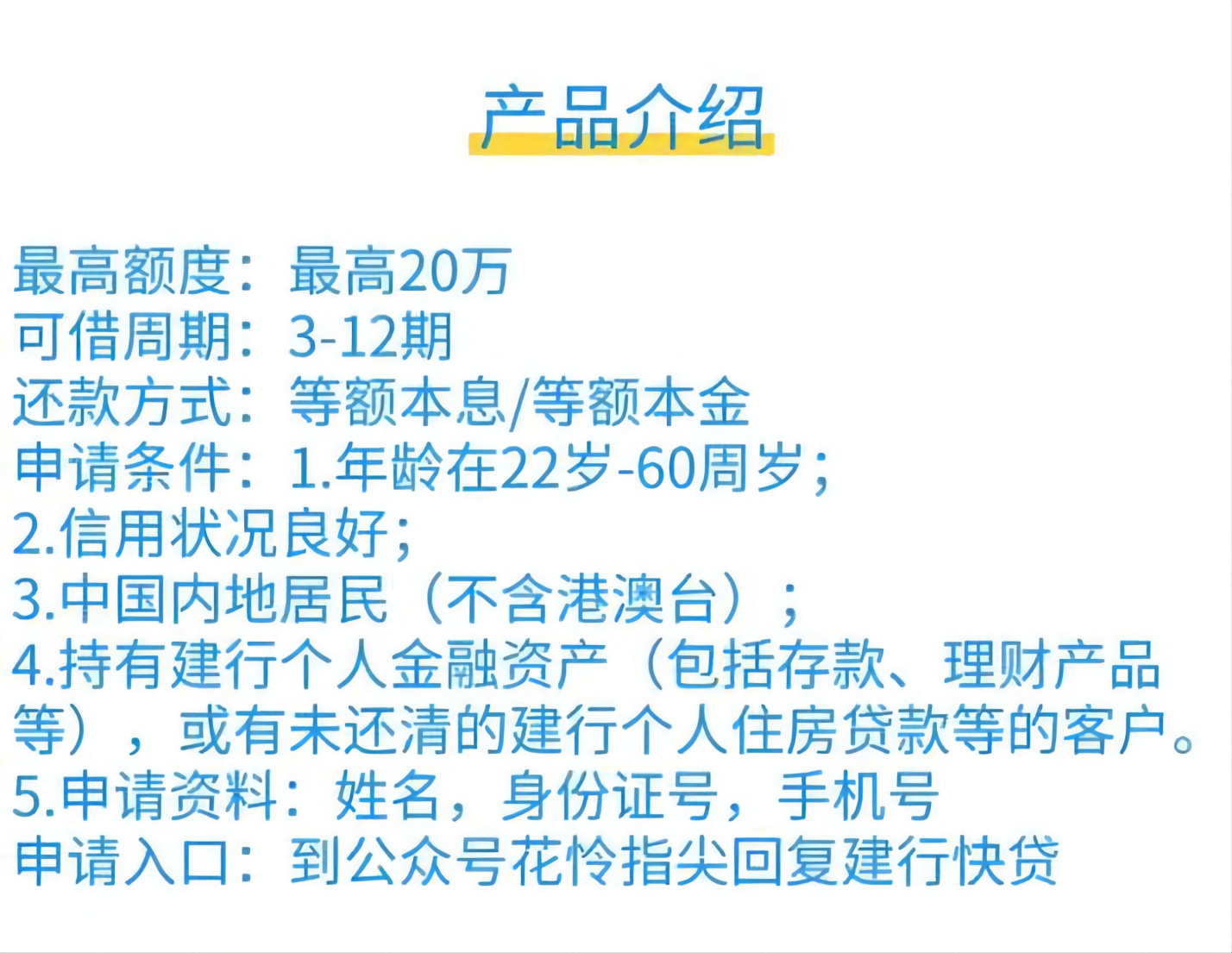

建设银行“快贷”,你不知道的低利息贷款,满足任意条件,额度秒出。

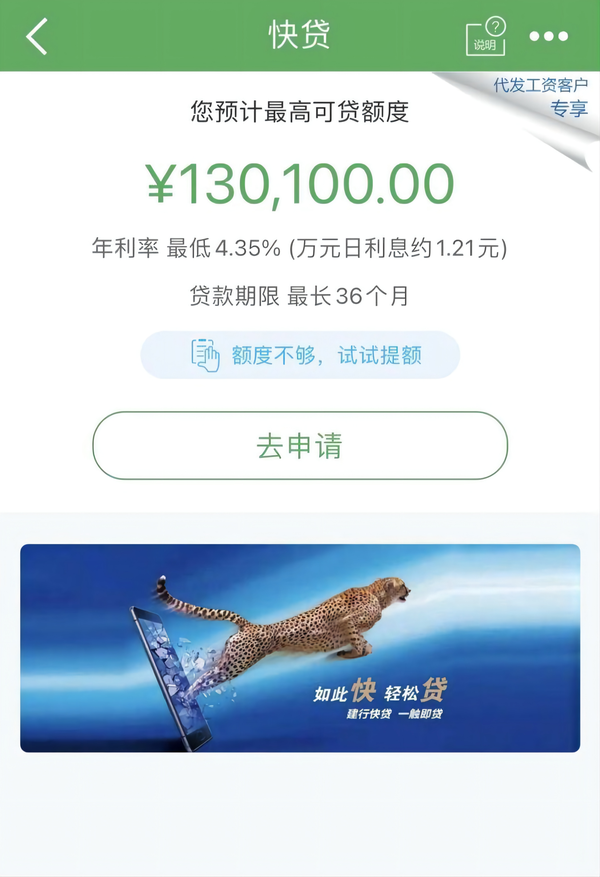

我是老李,今天给大家分享一下建行的快贷:“快贷”是建行推出的个人客户全流程线上自助贷款,客户可通过建行电子渠道在线完成贷款,包括实时申请、审批、签约、支用和还款。

客户可通过建行手机银行、网上银行、智慧柜员机进行自助办理,按提示操作即可轻松完成贷款,记住,是无需通过任何中介和他人办理,自己不会办理的可以和老李沟通,老李不是中介哈,不要搞混淆了。

废话不多说,下面直接上主题,很多朋友提到建行快贷放水挺严重,上一波图:

不过这个还是需要一定的申请条件的,满足以下条件的其中一个就有机会拿到快贷的额度:

1、在建行有房贷

2、在建行有车贷

3、在建行有代发工资

4、在建行有理财

5、在建行有流水或存款

6、拥有公积金

7、有个税的

没有满足以上这些一般出不了额度。征信不好的朋友也不建议轻易尝试!银行的贷产品对征信的要求自然不会低,这样看来,还真不是那么容易下。

但是,有额度了要如何提额?有额度的,看下有没有“我要提额”点进去看有没有下面这三个,有的只能看到部分。

1、授权公积金:有公积金账户的可以绑定你公积金的账户,有助于快贷额度的提升。

2、京东账户:有京东的可以绑定京东账户也有助于快贷额度的提升。

3、个税:有缴个税的,也可以授权个税记录,对快贷提额也有帮助。

申请须知:

1、出额度以后再去手机银行里面提现,有额度也不一定100%能提出来!

2、快贷额度和信用卡的额度是不共享的。

还有一些注意事项供大家参考:

1.建行快贷的模式和前面才热炒的融e借是一样的,只需要提供简单资料即可远程测试出额度。出额度以后再去手机银行里面提现。征信不好的卡友就不要测了。

2.一般情况下,建行有信用卡使用良好的,或者有大量流水交易的,或者有按揭房贷记录的,公积金或者是打卡工资用户,这类客户相对来说比较容易出额度,这些条件和之前的融e借基本上也是一致的。

3.建行快贷和信用卡的额度是不共享的。有建行信用卡的朋友们不要担心。

建行快贷被拒绝的原因:

1、征信花,征信上硬查询过多和放款机构多,近半年信用卡审批和贷款审批记录超过4条,征信上有小贷记录或他行的消费贷记录,征信记录查询结果不通过。在建行或其他银行的个人贷款/信用卡/准贷记卡有逾期记录或账户状态为冻结止付/呆账/核销、征信记录为空白等导致不符合快贷办理要求。

2、授权公积金失败,当地公积金没有及时更新数据。

3、持他行信用卡数量多且长期高负债。总授信过高,出现多头授信的情况,持卡人持有的信用卡所属银行≥10家,或持有的信用卡所属银行虽小于10家,但≥5家且总额度使用率≥80%会影响快贷的申请失败(如持卡人有6家银行的信用卡,累计总额度为10万元,合计使用8万元则会超过总额度使用率)。

4、没有签约建行的储蓄卡和手机银行。去网点办理一张建行储蓄卡并开通手机银行,如果开通还是失败的,去网点关闭重开解决。

5、玩股票的用户如果被建行大数据风控到,那么快贷的无缘的了,什么资历也没用。

6、有他行的信用贷款和消费贷款(小贷超过三个),抵押贷不算。本行的话:建行使用了分期通,然后继续申快贷不受到影响,可以同时使用;先用分期通,快贷就消失了。当然了前者需要快贷授信额度高于分期通。

7、名下信用卡逾期或贷款逾期,逾期一天都不行。

8、不同分行审批要求不同也会影响,比如20年A分行住房金融批核,高负债也下款了,21年换成B分行查征信,结果直接被拒了。

如果快贷想循环使用的话,最好就是使用快贷期间信用卡和其他贷款就少用,降低负债,快贷额度出来的话怎么都比用其他信用产品好啊。