切换模式

分红型保单怎么看?要退保吗?!

明亚经纪人Bonnie

平时收到过很多小伙伴的保单检视需求,分红型保单也有很多,有很多小伙伴看了抖音或者某些博主的视频,知道这个类型的保单很鸡肋,就想直接退保!

❥ 这里先说答案:千万不要盲目退保,尤其是已经交了很多年的保单!!!

❥ 我们以国寿福满一生这个保单给大家讲解下,这类型保单我们该怎么看:

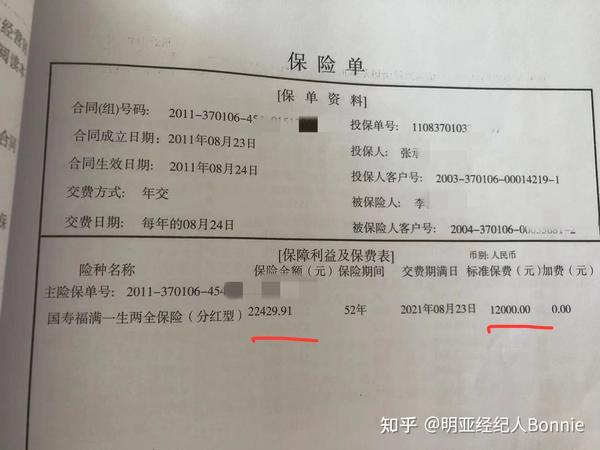

上面图一是保单页:23岁女孩、每年交12000元保费,交10年;保额是22429.91元

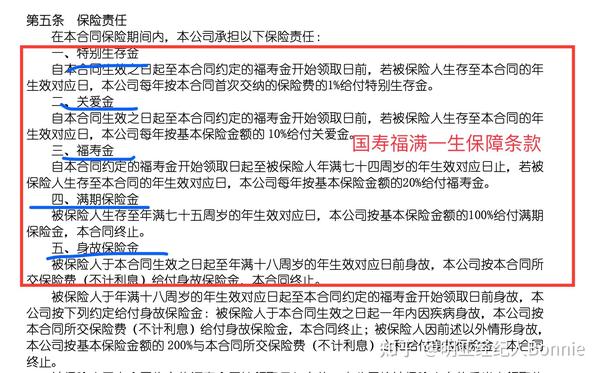

图二、图三是保障责任条款内容。

❥ 总结下这个保单的组成,共两部分:

1. 身故(赔已交保费)

2. 储蓄增值

身故其实没有什么杠杆,赔的钱都是自己存在保司的钱,所以我们主要看储蓄增值部分。

❥ 储蓄增值部分组成

1. 生存金:每年领多少确定。

2. 保单分红:每年分多少不确定,演示分高、中、低三档;可以参考中档分红。

3. 现金价值:退保拿回来的钱,确定,列在保单里。

如何看这个保单的收益?

以中档分红的演示数据为例,算出每年的生存总利益(生存金+中档分红+现金价值),以及每年的现金流,可以算出持有不同的年份,这个保单的具体收益是多少。

例如,上图所示:

✔️ 持有17年可以回本;

✔️ 持有37年,每年年化单利是4.78%,持有47年,每年年化单利是6.69%

可以看出来,如果保费交了很多年了,直接退保是有很大亏损的,一直持有下去收益还不错,比买银行理财要好。

另外,最后这张图用的是中档分红数据做的演示收益,那真实收益怎么看呢?

【保司每年会给我们发分红报告】,我们看一下真实分红报告每年发了多少钱,比中档分红高的话,那真实收益就是比中档演示收益要好的。

如果真实分红比中档演示分红低了,那我们的真实收益就是比图8中的演示收益要低的。

⚠️综上,如果保单交的久了切忌盲目退保!!

发布于 2022-06-25 02:44

退保

分红保险

保险