现金分期实际资金成本浅析

1.摘要

本文通过对现金分期的资金真实使用成本的分析,找到以等额本金形式还款时首月利率为0.45%时24期现金分期的真实利率水平。并分析现金分期与普通贷款相比对银行和借款人的益处,作为公司实体如何使用类似于现金分期的形式为客户提供金融服务并扩大自己的收益。对延伸出的问题:房贷中选择何种还款方式对买房的人较为合适进行探索分析,并给出自己的答案。

2.背景篇

2.1背景

同事接到某银行推销电话,告知其有资格办理如下条件的现金分期业务。

业务员一再强调:这是超低费率的产品,只有征信水平极佳的客户才能享受这一优惠!

条件看起来非常诱人,但同事想知道以利率来衡量时这笔资金的真正利率水平。对此,我也非常感兴趣,遂决定以简单的数据分析手段来找出这数据背后的“秘密”。

2.2名词释义

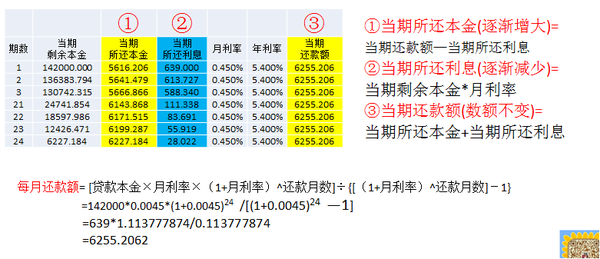

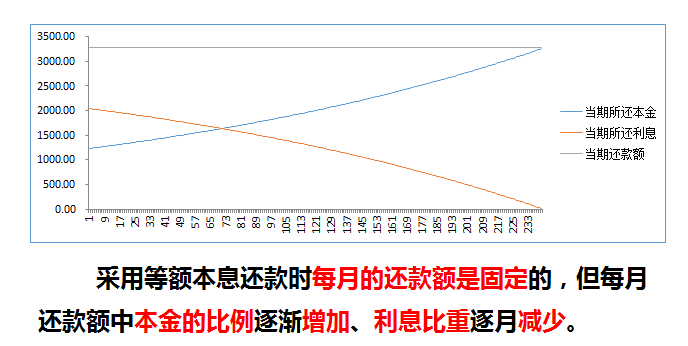

- 等额本息:等额本息还款法即把贷款本金总额与利息总额相加,然后平摊到还款期限的每个月中,每个月的还款额是固定的,但每月还款额中本金比例逐月增加,利息比重逐月递减。

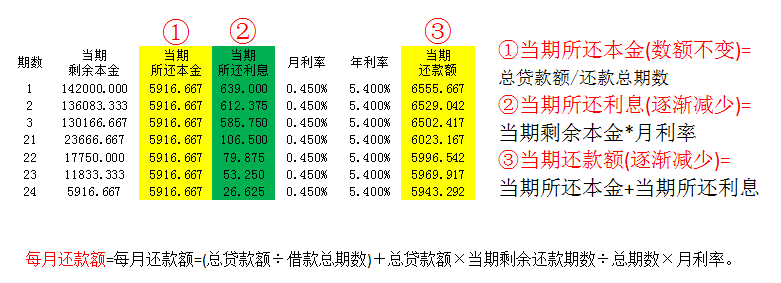

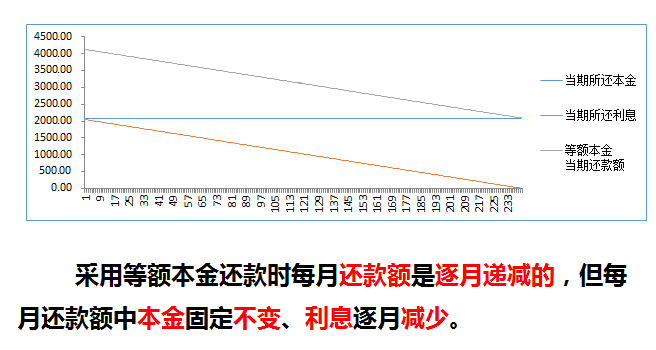

- 等额本金: 等额本金还款方式比较简单,顾名思义,这种还款方式下,每次还款的本金数目都是一样的。

- 现金分期手续费:相当于使用此笔现金分期每期需要付的费用,与利率是不同的两个概念。

2.3等额本息图解

2.4等额本金图解

2.5现金分期图解

3.本质篇

3.1首月利率为0.45%时现金分期月利率

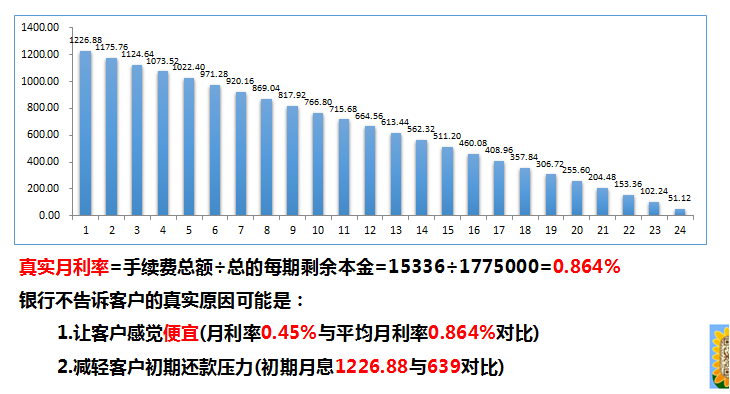

月利率的变化趋势是先逐步平稳增加,到最后两三期时加速升高,最后到达惊人的10.80%(年化利率129.60%)

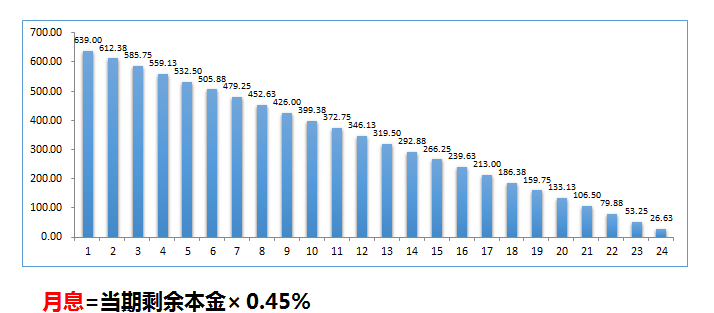

3.2月利率0.45%月息变化

月息随着剩余本金减少而减少,在最后一期其月息等于26.63元

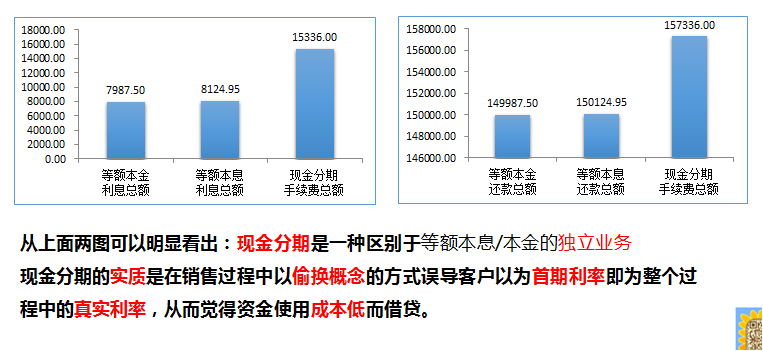

3.3现金分期资金真实使用成本

3.4现金分期与等额本息/本金对比分析

4.应用篇

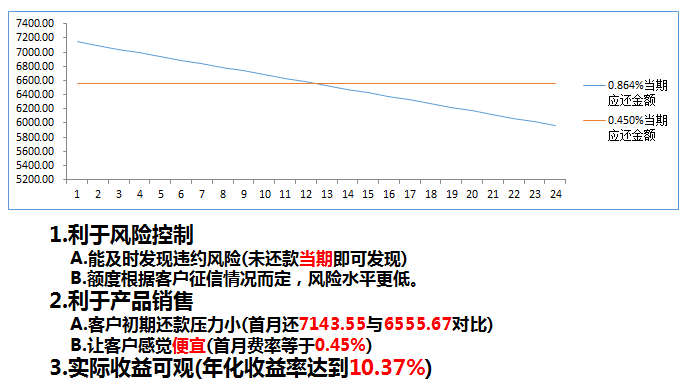

4.1对银行的益处浅析

4.2对借款人益处浅析

4.3启示与应用

5.扩展篇

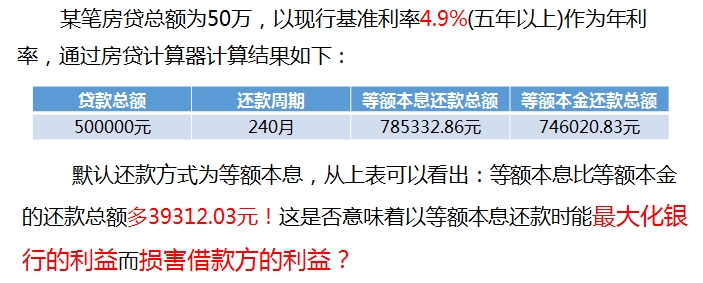

5.1房贷等额本息/等额本金简单比较

5.2房贷等额本息分析

5.3房贷等额本金分析

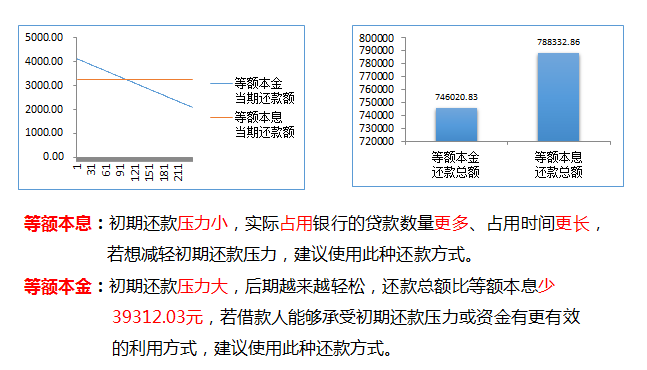

5.4等额本息/本金数值分析

6.总结

现金分期资金的实际使用成本较高,但能有效缓解个人资金压力,对金融机构来说是一种风险最小化、收益最大化的良好业务模式,实际的现金分期或信用卡分析的资金成本(年化利率)可简单计算为:例如月费率为0.45%,则年化为0.45%12*2=10.8%,真实的资金成本不低,在办理分期时要慎重。

房贷的两种还款方式的选择要依据个人或家庭的资金状况(资金压力大,选择等额本息,反之选择等额本金)、投资能力(投资能力强,选择等额本息,反之选择等额本金)、以及对通胀的判断(若预期未来货币会贬值,通胀严重,选择等额本息,反之选择等额本金)来做决定。