征信查询记录多久消除?查询过多会影响贷款吗?

征信贷款记录之结清之日起保留时间为5年,征信查询记录保留时间为2年;

查询过多会影响银行贷款的!

之前写过征信怎么看,文章。可以点击跳转。

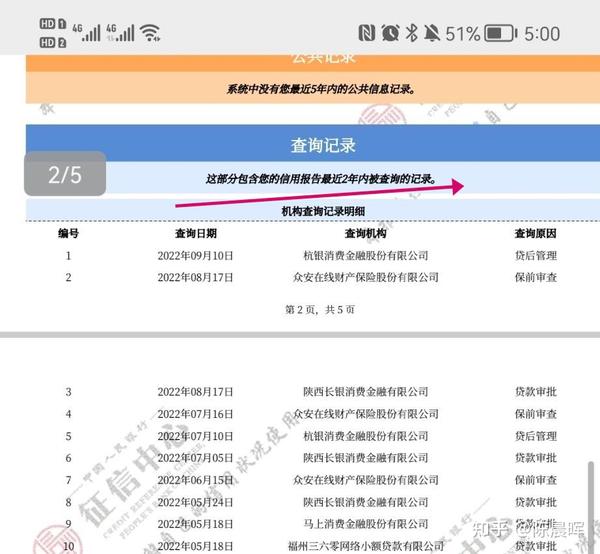

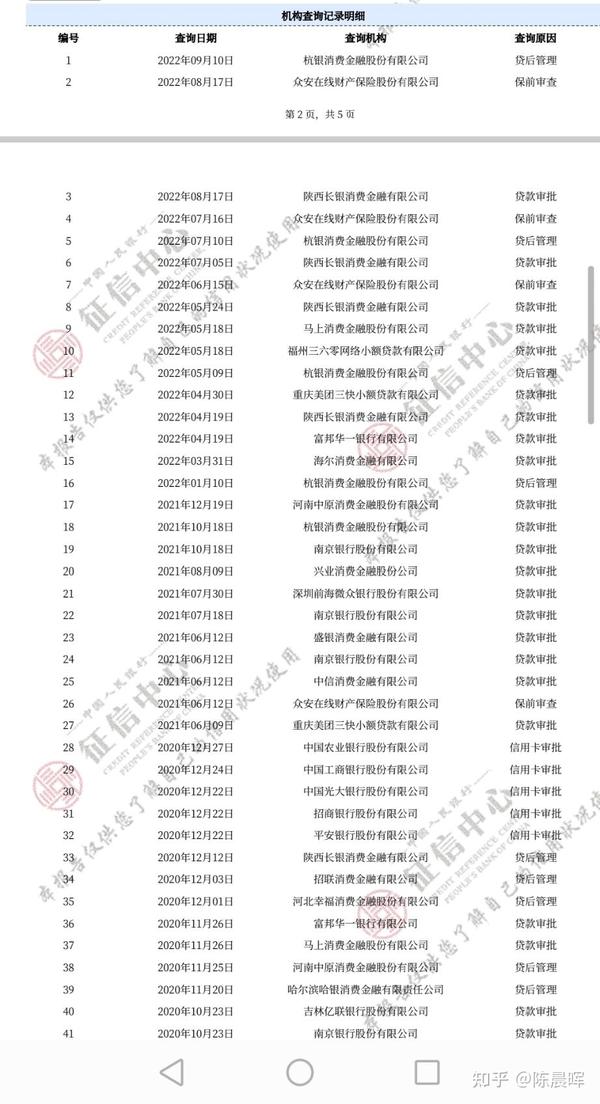

一般在征信报告上,在记录被查询一栏,会有一行字显示“信用报告最近2年内被查询的记录”。如下图

也就是说,从查询记录的当天开始计算,征信记录上显示的是倒推两年之内的所有查询信息。

而征询报告上的贷款逾期等记录,是会被保留5年时间但需要注意的是,这里的5年后记录消失,指的是从欠款还清之日开始计算的五年。

查询次数过多为什么会影响银行贷款审批?

比如借款人在一段时间内连续申请多久小贷网贷等等。。最后再去银行申请贷款时,银行通过你授权的征信查询

发现借款记录过多,银行会以借款人短期借款次数过多,而拒绝放款。这是银行规避坏账风险的常规做法。

特别是信用贷款,最为看重征信。短期查询过多,银行会认为申请人可能急需用钱,或资金周转有问题而拒绝放款。

当然每家银行对个人征信查询次数的要求不一样,但毋庸置疑,征信次数被查询过多是会对申请银行贷款产生影响;

一般申请国有银行贷款每年征信记录被查询次数不宜超过10次。商业银行和地方性银行相对宽松。我做过一般抵押业务客户一年查询70几次。。当然仅限抵押,信贷是很难沟通的。除非本身资质特别好。(国企单位,公务员,上市公司等等)

所有查询记录都会影响征信吗?

如图,这个征信除了贷款审批,信用卡审批还有保前审查。除了贷后管理,和个人查询其它的都会算查询记录!

而个人查询一般对银行贷款审批影响不大,不必过于担心。

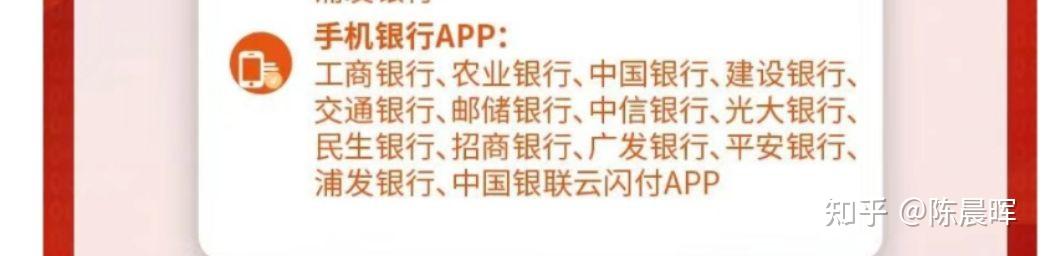

现在拉取征信也简单,各大银行手机银行,就可以拉取,建议每年可以拉取一到两次。避免有时候信用卡,或者房贷忘记还款等等。有则改之,无则加勉

如上图,这些都可以拉,首页搜索信用报告,按步骤填写即可。

怎么样才不会因为这个查询原因而被拒之门外呢?

首先,你要了解你去办理贷款的银行,他们查询是看近三个月内还是半年内,一年内多少次,或者是其他时间。一般都是看近半年或者一年的,有的银行看近两年。如果超出查询,那就不要去申请了,或者接近他的查询要求也会容易被拒;如果查询没有达到它的要求,那只能等,在等待过程,不能去查询,不然就白等了,了解自己的查询,可以在申请贷款前拉一份征信即可。

征信对于当下大部分人,都是十分重要的,我们买房按揭、买车、企业融资等等都是一项十分重要的指标。过去十年互联网金融的大发展,线上贷款网贷无处不在,导致很多人喜欢盲目点网贷,使得机构查询非常多,最后使征信变得很花,所以,希望大家还是不要去网上瞎点网贷,通过率低,利息高,还影响征信和大数据,希望大家珍惜征信,爱护羽毛。