房贷降息是怎么操作的

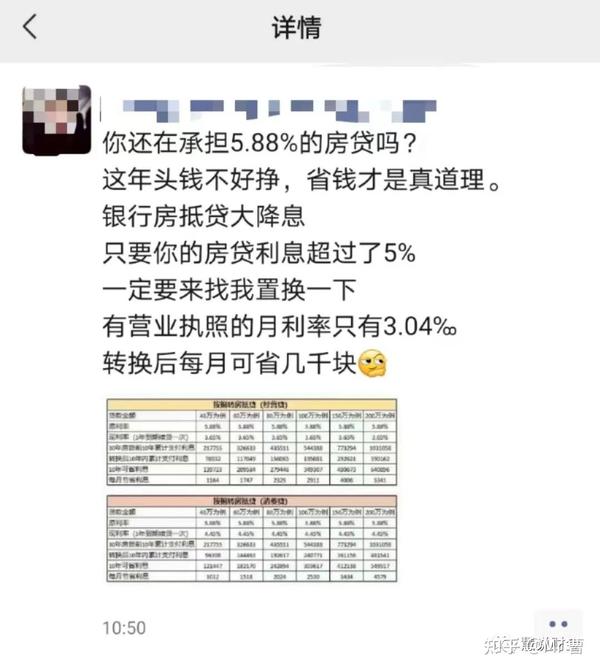

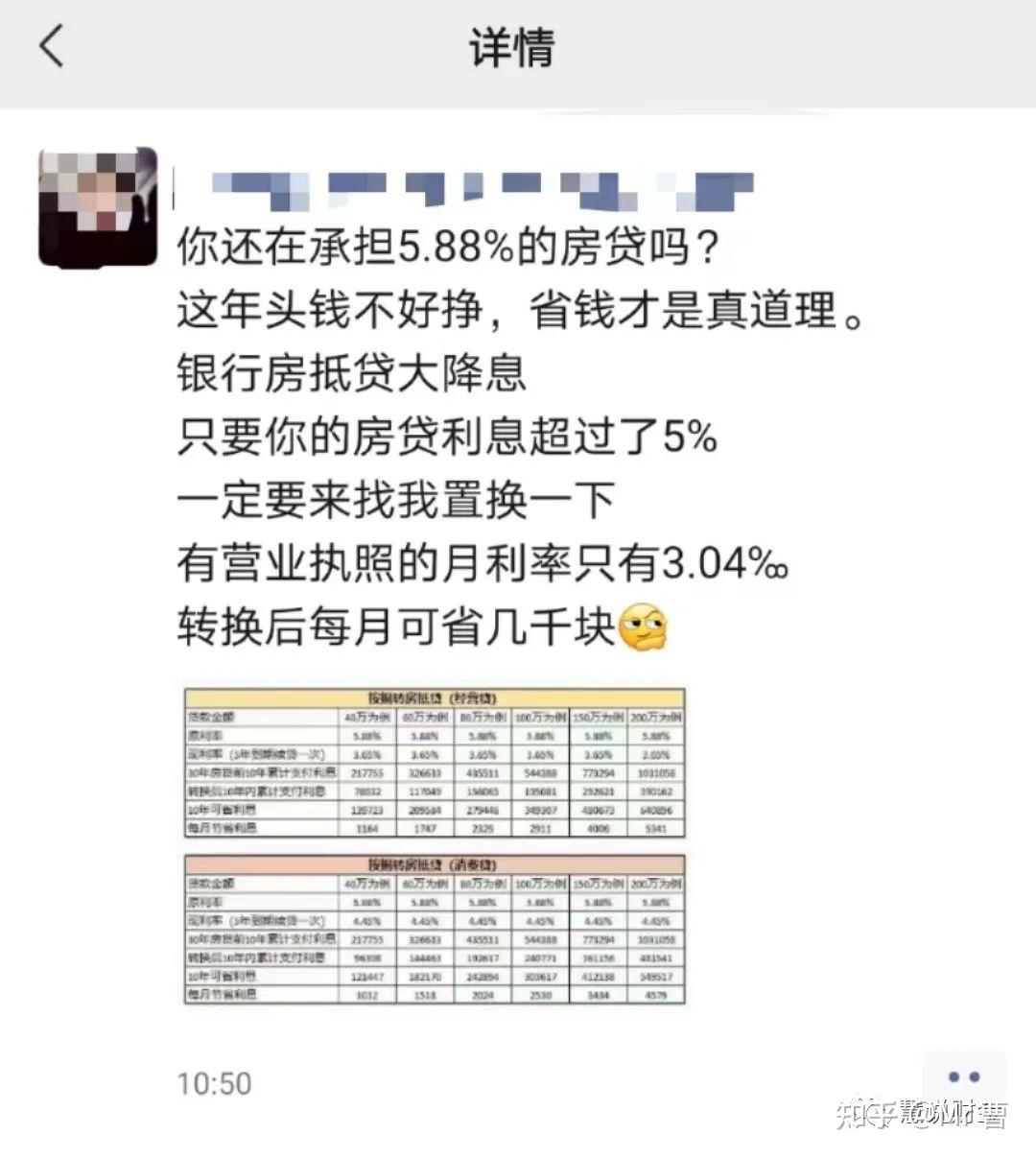

最近很多人的朋友圈里都经常流传一条广告,“你的房贷利率高吗,如果你的房贷利率高于5%就可以申请降息,每个月可以少还几千块钱。”

今天我来讲一下是如何操作的

首先你需要登录你的发放房贷银行的手机银行看一下你的房贷年化利率,一般登录上后找到“贷款”,“我的贷款”,“贷款详情”,就可以找到下面的这个界面。

图中这个是工商银行的按揭房贷,划红线的部分就是你的房贷年利率,这个年化利率是5.83%,基本上是基准利率的1.2倍,就是人们常说的,“基准利率上浮20%。那么这个利息如果还款30年的话,利息一共有多少钱呢?咱们用房贷计算器算一下,本金按图中的99万计算。

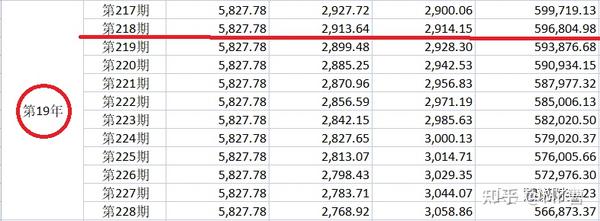

可以看到几个关键数据,月供是5827.78元,30年总利息是110.8万,本息总和是209.8万。是不是有点恐怖的感觉,其实很多人把房贷申请下来,根本不知道自己最后要还多少利息,竟然比本金还多。其实更恐怖的是,每个月的月供的组成,比如第一个月5827.78元里面,利息占据了4809.75元,而本金只有1018.03元。第一年本金加利息一共还款69933.36元,其中本金是12548.16元,利息是57385.2元。

利息是本金的4.57倍,占总还款金额的82%!

继续按照这个还款方式的计算,到第19年的第二个月,本金才和利息大概相等。这个时候你的本金还剩余596804.98元,相当于你的本金只是还了393195.02元。而此时,你的本金加利息已经还了1270456元。

你已经还了87.7万的利息!

按照我们之前的统计结果,绝大部分人月供很少有人能提前还款满20年的,大多数人在第10到15年就会考虑卖房或者置换新房,而且中国的高层房子基本上到第20个年头就破旧的不成样子了,而你的本金还的还不到一半。这个时候很多人估计会难受地哭出来吧。最近几年国家由于疫情影响,为了支持小微企业,一直在降准降息,以往按揭贷款是低于经营贷款的。但是降息几次之后,我们的经营贷款已经远低于按揭贷款了。

特别是在郑州买房时间在2017年到2021年之间的人,房贷利率一直都不是按照基准利率执行的,最低上浮都是15%,甚至有的二手房上浮30%以上。那样算下来,可以用恐怖二字来形容了。如果你的房子是在这个期间买的,可以打开你的手机银行来看一下。那么如何降息呢?目前主流的模式是将房抵贷款转成经营贷来,目前经营贷年化利率最低可以做到年化3.7%,比起年化5.83%来说每年节省2.13%的利息,每100万每年就可以省2.13万,几十年算下来最少几十万起步。所以很多中介宣称:“房贷换一换,能省几十万;利息降一降,奔驰车一辆。”,说的就是这个道理。

那么降利率操作步骤复杂吗?其实也很简单,房贷转经营贷,顾名思义就是得有生意或者是夫妻两个人名下需要有营业执照,每个银行要求不太一样。有的要求有就可以,有的要求满3个月,有的要求满1年以上,这个我们可以帮忙操作。

其他的只要征信良好,有房产证就可以操作。如果征信不太好的,或者房龄大于20年等问题也可以沟通。

如果你有意向可以点击链接, https://mp.weixin.qq.com/s?__biz=MzIyMTIxNTI1NA==&mid=2247483798&idx=1&sn=50e259a859c44cd4277e4d07c46aa693&chksm=97c16eefa0b6e7f976083d7ae3cd51de391857789e60d0737bc157c001a4ff02e4ae58845219#rd可以在本文末尾点击“喜欢作者”,选择打赏“50元”,截图后发私信给我们,就可以加上我们的客服。

疫情形势下,一个月多赚2000难于登天,但是一个月省2000却很容易。房子其实只是一个住所而已,至于还那个银行贷款都是一样的。

降息方案不仅仅局限于郑州,全国范围内只要是地级市以上的城市,都可以针对性的为您出降息方案。唯一的要求就是必须要有房产证。