银行账户与支付账户——【支付业务】知识分享

前言:笔者从事支付行业销售岗位多年,尝试从销售(业务)的视角对支付的产品、技术、运营、风控、资金流转等方面进行剖析,一方面可以梳理思路、另一方面也为大家提供一个交流的平台,希望对支付从业者有所裨益,也欢迎大家批评指正。

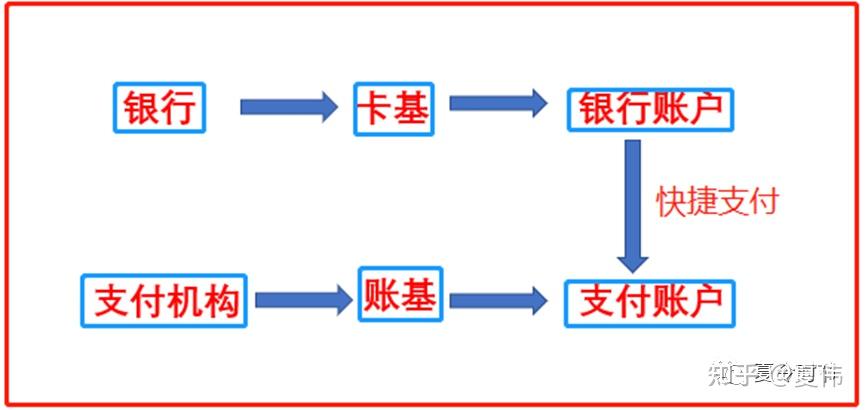

上一期我们介绍了快捷支付,快捷支付是连接银行账户与支付账户的桥梁,那么银行账户和支付账户这两个账户的功能差异有哪些?使用上各有什么要求?如何合理利用银行账户和支付账户?下面我们来看一看。

一、账户由来

“账户”是“电子化的钱包”,日常生活中除了使用现金交易外,使用非现金交易时,始终都离不开“账户”。

目前,在我国可以开展支付服务的组织有两类:银行和支付机构。

根据《中华人民共和国商业银行法》的规定,商业银行可以开设银行账户,后续出台的《个人存款账户实名制规定》、《反洗钱法》、《中国人民银行关于改进个人银行账户服务加强账户管理的通知》,逐步奠定了银行账户实名制、分级管理的体制。

根据《非银行支付机构网络支付业务管理办法》的规定,获得互联网支付业务许可的支付机构,可以根据客户的真实意愿为客户开设支付账户。(PS:这也是为什么像嘉联支付、国通星驿、海科融通等这些头部支付机构并未开展支付账户业务的原因,这些机构都缺少“互联网支付”业务许可,此类机构只能专注于线下业务。)

简单来讲,银行账户就是我们日常使用的银行卡,支付账户就是微信零钱、支付宝钱包、京东钱包、美团钱包等等这些虚拟钱包。

二、账户分类

银行账户分为——个人银行结算账户 和 对公账户;

支付账户分为——个人支付账户 和 单位支付账户;

对于个人账户来讲,不管是银行账户还是支付账户,按照监管要求都设置了分级管理制度,具体如下:

银行账户与支付账户的分级设置是相反的:一类银行账户权限最大、一类支付账户权限最小;而三类银行账户权限最小、三类支付账户权限最大。当然,权限越大鉴权越严格。

三、两者的差异

银行账户因为是由银行开立的,具有保值、增值(即计息)功能,而支付账户类似于预付费卡的余额,不属于存款,不计利息,同时也不受《存款保险条件》的保护。

同时,金融机构以及从事金融业务的信贷、融资、理财、担保、担保、信托、货币兑换等机构是不允许开设支付账户的。

四、底层关系

支付账户的余额本质上是预付价值,虽然所有权归客户自己,但却以支付机构的名义存放在银行,并由支付机构实际支配和控制,说到底,支付账户是建立在银行账户之上的一个虚拟账户,支付账户余额实际上也是由支付机构存放在银行的。

五、政策变化

2021年初,中国人民银行出台了《非银行支付机构条例(征求意见稿)》,虽然尚未正式开始施行,但该条例中关于支付账户的几项重大改革确实值得我们注意:

(1)支付业务两分法:储值账户运营类支付机构、支付交易处理类支付机构。条例颠覆了原有支付机构的分类方法,用支付账户作为分类依据,无疑将给账户类业务带来很大的想象空间。

(2)取消企业支付账户:条例明确规定“自然人(含个体工商户)可以根据真实意愿开立支付账户”,而并未就企业支付账户进行表述,显然是有取缔企业支付账户的趋势,并且2022年两会期间,全国政协委员、中国银联原董事长葛华勇在提案是就指出“应限制支付机构直接为企业开立支付账户”。

取消企业支付账户,企业只允许开设银行对公账户,对于目前已经开展企业支付账户业务且有大量企业支付账户存量交易的支付机构来说,解决企业支付账户资金的迁移将会比较棘手。

下一期我们说一下支付“三段论”。