切换模式

惠州房贷转为公司经营贷真的划算吗?

长按电动

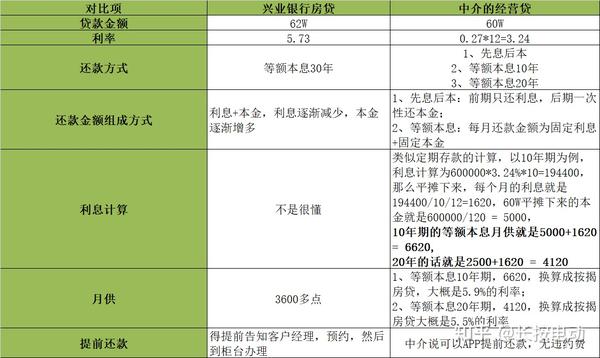

1、深圳上班,19年入坑惠州,当时房贷利率是上浮25%,也就是5.88%,做的等额本息30年,20年转了LPR后,加点是108个点,2022年1月1号5年期以上的房贷LPR是4.65%,现在2022年还没过完,也就是目前利率是5.73%,对比惠州现在到处都是4.1%的利率,真的高了很多。

2、下午收到一个电话,是贷款中介打过来的,说是公司经营贷,月息只要2.7厘,收1个点的手续费,听着很低,但是仔细一算,好像也没多低,因为计算方式跟房贷好像有点不一样,列个表对比一下吧。

3、根据上面表格的对比项,在同等贷款60W金额下,经营贷10年期、20年期的月供转换为按揭房贷的利率,大概分别是5.9%和5.5%,对比即将迈入2023年,重新定义LPR后的房贷利率,大概是5.38%,是不是觉得好像也没多划算?

4、今天中介是说先垫资帮我还掉60W房贷,再给我办理这个抵押经营贷,贷出来的钱再还给他们,然后我再还银行的钱,大体就是这样一个过程,手续费是1%,贷60W到手就是60W,但觉得还是有一点点风险,但是中介估计是不会跟你明确的。首先这个申请经营贷的公司可能是个空壳公司,法人不是你,万一出啥事呢?而且法人不是我的话,银行为啥肯给我办理抵押经营贷呢?是不是得成为这个空壳公司的法人才行?

5、目前中介是跟我讲还了2年,想提前还10W的话,那每个月月供就是按50W,8年或者18年来算的,这个可能还稍微划算一点点,并且可以用APP操作,在深圳也比较方便,这个可能是目前比较吸引我的了,其他的没啥。

总结下来,觉得还是有一点点风险,也不是特别划算。

发布于 2022-11-21 01:16・IP 属地广东

房贷

惠州

贷款