年金险测评 | 2款泰康年金险计划,谁更值得买?

随着市场各类金融产品的利率不断下行,

社会老龄化的不断加深,

人们的风险意识也随之不断提高。

于是,消费者开始寻找能够满足养老、理财、增值服务等于一体的产品,

今天我们来看看泰康人寿的“泰悦人生”和“逸安卫”两个保险计划,是否能够满足我们的需求。

一、产品详情

两个计划利用主险给予终身现金流保障的同时,搭配万能账户兼顾到大家对于投资理财的需求:

泰康泰悦人生年金保险计划

泰康泰悦人生年金险为主险,搭配鑫益或尊赢2021万能账户,

附加险可选择泰安附加医佳保恶性肿瘤医疗保险、医佳保医疗保险、泰康康悦C款豁免保险费疾病保险。

泰康逸安卫年金保险计划

泰康赢悦人生B款年金险为主险,搭配嘉福2号或尊赢2021万能账户,

附加泰康康悦C款豁免保险费疾病保险。

两款主险产品的形态设置较为统一,但仍有一定的区别:1、从产品规则方面来看:泰悦人生不承保10岁以下孩童,起投金额比赢悦人生B款多2千元,且多了一个12年的缴费期。2、从保险责任来看:保险金类目相似,两者都有特别保险金、生存保险金、祝寿保险金,而赢悦人生B款针对10岁以下被保人设有一个教育关爱金。

泰康人寿最出名的养老社区,泰悦人生最低需120万元即可保证入住养老社区权益。赢悦人生B款需总保费最低达到100万元(0-18岁人群),其他年龄段的则需要达到200万。对高端养老社区有需求的人群,两款产品都是不错的选择。说到这,我们不妨简单了解下泰康人寿~

泰康人寿成立于1996年,注册资本30亿人民币,后期集团化改组成为泰康保险集团,

现在我们所说的泰康人寿是2016年成立,由泰康保险集团100%持股。

泰康集团拥有的高端养老社区——泰康之家,声名在外,这离不开泰康保险集团创始人、董事长兼首席执行官陈东升独到的眼光。

作为养老行业的先行者,养老社区的领军者,

泰康之家已在全国27个核心城市布局,规划总地上面积约395万平方米。

经营方面,泰康人寿在2022年第2季度的寿险利润排行榜中位列第四。

翻看历史数据,近几年排名几乎都在前五名,可见泰康在投资这块还是很稳健的。

数据来源:13精资讯

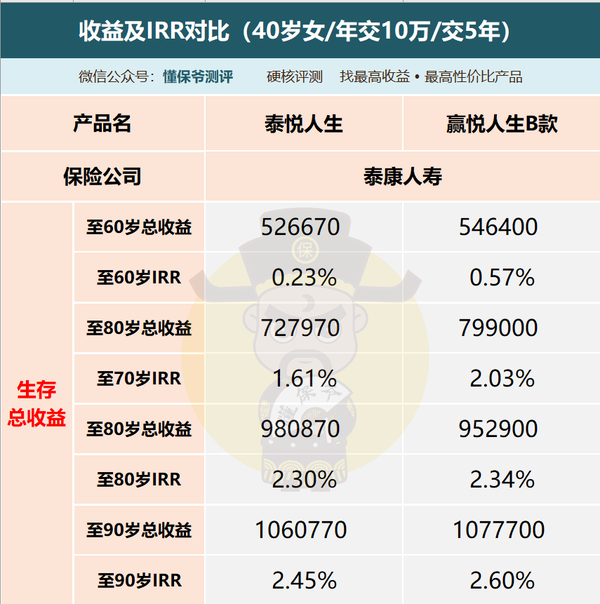

二、产品收益我们以40岁女,年交10万,交5年,泰悦人生设置祝寿金领取年龄为80岁为例测试。

1、年金1.1 特别保险金两款产品的特别保险金都设置为第6-8年领取,“给付比例”相同,同样投入的前提下,例如年交10万,交5年,则特别保险金都是10*25%=2.5万元。1.2 生存保险金泰悦人生自第9年起,每年给付30%基本保额;

赢悦人生B款自第9年起,60岁前每年给付20%基本保额,60岁后每年给付40%基本保额。

在预设条件下,泰悦人生的基本保额为27900元,赢悦人生B款的基本保额为27500元。因此,泰悦人生的生存保险金为27900*30%=8370元,赢悦人生B款在60岁前为27500*0.2%=5500元,60岁及以后为27500*40%=11000元。

1.3 祝寿保险金泰悦人生80岁领取祝寿金为110%总保费,即55万元,再加上生存保险金8370,80岁共领取558370元,赢悦人生B款祝寿金分10年领取,每年领取6.1万元,合计61万元。

只看金额大小,赢悦人生B款祝寿金更多。

那么,在同样投入的前提下,到底谁的收益更高呢?我们可以借助衡量产品收益高低的唯一标准IRR来看。

赢悦人生B款的总收益金额始终高于泰悦人生,从IRR去判断的话,也是赢悦人生B款更高,在同样的预设条件下,有些终身年金类的产品在80岁时即可达到3.7%+,90岁时突破4%+。因此,对比市场上的优秀产品来看的话,两款产品的收益都非常一般。2、退保金(现金价值)领取年金之后退保,能拿回来的钱。

两款产品几乎都是终身具有现金价值。但仔细对比以下数据不难发现,赢悦人生B款的现金价值始终高于泰悦人生。3、身故金两款产品都是在领取祝寿金前,都是在“已交保费”和“现金价值”取大赔付,领取完祝寿金之后,身故只赔付现金价值。

由于两款产品都设有终身的现金价值,意味着身故保障持续终身,但从实际金额来看,赢悦人生B款的现金价值始终高于泰悦人生。综合来看,

两款主险的配置都很齐全,但收益实在是低,

好在泰康贴心的搭配了万能账户。

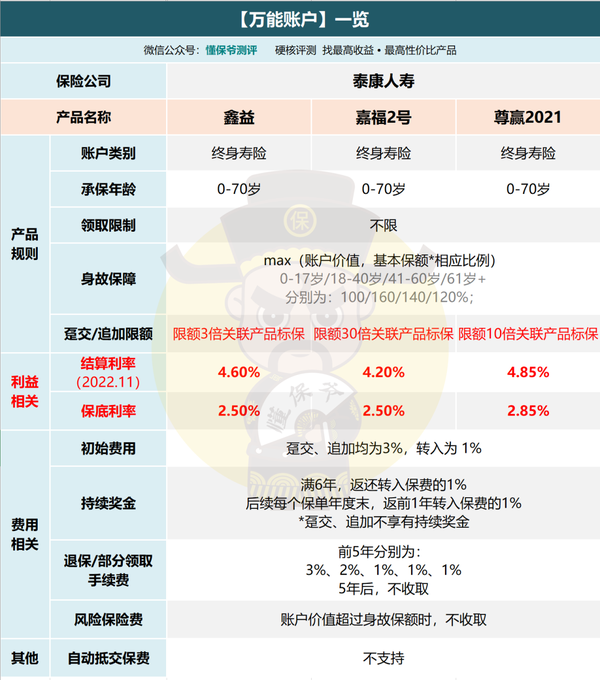

三、万能账户泰悦人生可搭配鑫益或尊赢2021终身寿险(万能型),鑫益保底利率是2.5%,结算利率为4.6%,尊赢2021的保底利率为2.85%,结算利率为4.85%;赢悦人生B款可搭配嘉福2号或尊赢2021终身寿险(万能型),嘉福2号的保底利率为2.5%,结算利率为4.2%。

三款万能账户,主要差别就在于趸交/追加额度以及利益相关的部分,对比之下,尊赢2021收益的表现最好,我们选择它与当前比较优秀的万能账户做个对比。

如何去比较万能账户呢?

一看收益、二看费用、三看限制。

1、收益

尊赢2021的保底利率为2.85%,处在一个中等水平,目前市场最高的是3%。

结算利率4.85%属于不错的水准,目前市场普遍在4.5%-5%之间。2、费用

费用主要体现在,存钱进入账户收取的初始费用(手续费)和前几年(一般5-7年)取出时的手续费。

有些账户会通过后期的持续将近返还初始费用。对比之下,尊赢2021在这方面表现并不算好。3、限制

在追加限制上,尊赢2021允许追加10倍标准保费,这第一梯队的万能账户中,表现尚可。

综合来看,

三款万能账户中,只有尊赢2021表现尚可,但也并没有什么很强的优势可言。

四、肥宝说

泰康本次推出的泰悦人生和逸安卫年金保险计划,采用的都是主险+附加险的形式。但这两个计划的主险,收益都很低,即便万能账户能带来不错的收益,但并不能弥补主险的缺口,从投资收益的角度来看,我们还是要趋向稳定的高收益产品,两个产品其实肥宝都并不是很推荐。

从养老社区的角度出发的话,大力推荐泰悦人生年金险计划,任何年龄,最低只需要达到120万总保费即可拿下保证入住资格,

再辅以表现不错的万能账户,还是值得一冲!