银行信贷业务入门讲解

在当前国家形势下,很多中小企业面临着资金难题,为全面落实科学发展观,有效配置金融资源,引导资金流向农村和欠发达地区,改善农村地区金融服务,促进农业、农民和农村经济发展,支持社会主义新农村建设,各种银行类机构应运而生,如小额贷款公司、村镇银行、农村资金互助合作社等。

同时城市商业银行、城市信用社、农村商业银行、农村信用社、农村合作银行等也存在大量的信贷管理的需求,基于这些需求我们进行信贷管理介绍一下信贷业务建设内容。

目前信贷的主要客户:大企业、中小企业、个体工商户、农户、自然人也可能会存在金融或类金融机构,如其他银行、担保公司、保险公司、财务公司、证券公司等。

从期限角度看,贷款期限也可以分为长期、中期和短期的(一般为一年以内)。从担保方式来看,贷款可分为:

信用:完全由客户的信用水平提供保证的贷款业务品种;

担保:由担保机构或者第三方提供担保的贷款业务品种;

抵押:能提供抵押物保证的贷款,比如房地产抵押贷款等;

质押:能提供质押物保证的贷款,比如应收账款质押贷款、债券质押贷款等;

联保:通过以上多种方式提供保证的贷款;

从贷款产品来看,可分为:

个人类:个人类又包括个人消费、个人住房、个人经营类贷款,每一类又可以分为很多种不同类型的贷款;

企业类:根据用途、抵押物等不同也可以分为很多种贷款;

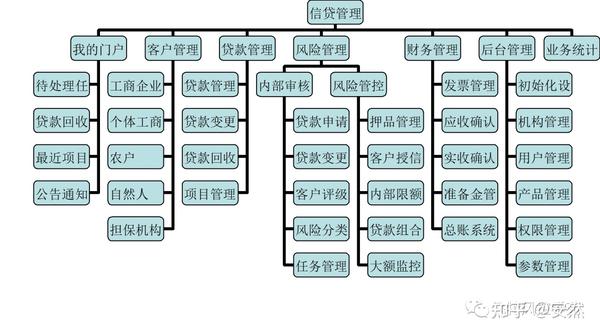

信贷的应用结构示意图:

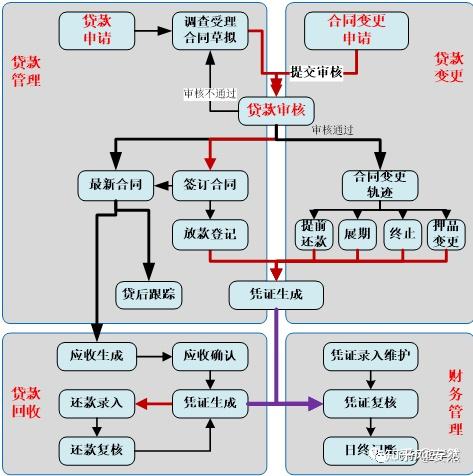

贷款管理采用如下的流程,我们主要分为贷款管理流程、贷款变更流程、贷款回收流程和财务处理流程,如下图所示:

贷款管理流程主要是贷款的主流程,包括贷款申请、调查受理(包括合同草拟)、贷款审核、签订合同、放款登记、贷后跟踪;

贷款变更流程是针对贷款的基本信息、保证信息、抵质押信息、还款计划等出现变更情况下的处理流程,也包括变更的申请、审核、变更生效的过程;

贷款回收流程是针对贷款的收本收息的流程,包括应收的自动计算生成、应收的确认、还款的录入、还款的复核;

财务处理流程主要包括财务凭证的生成或者手工录入、凭证的复核、日终记账过程;其中财务凭证生成在系统中主要包括:放款凭证、收取手续费/工本费等各项费用凭证、应收凭证、还款实收凭证等;

未完待续。敬请期待。