广州贷款:你最多能做多少信用贷款?

在此之前,先讲一个经典的案例:

在广州,公积金基数3000,贷款最多能贷多少钱?

可以贷215W。

客户情况:这是一个在医院上班的客户,公积金基数只有3000,个税月均是10000左右,无其他收入,征信负债有一笔六万多的循环贷。在找到我的时候,一周前刚查了两次征信,第一个没批,第二个只批了5万多。

需求:低息,尽贷

找到我之后,我制定了8个方案,也就养了一个多星期征信,马上开始操作。

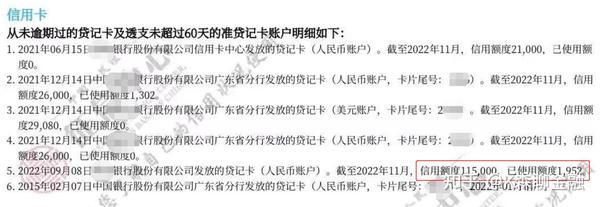

总共批了30+50+25+50+20+10+10+20=215W,其中有4笔3年期的先息后本,4笔5年期的等本等息,平均年化利率是5.2%。

由于刚好是年底,赶上政策收紧,不然还有机会冲到更高。

这里主要讲信用贷并发操作的基本逻辑,哪里不清楚的可以评论区留言,以下是正文。

信用贷额度跟什么有关?

跟城市有关。每个城市的风格都是不一样的,你在广州工作,跟在鹤岗工作,能贷到的额度是不一样的。

所在的城市越发达,个人的总授信上限也可能越高。

跟单位属性有关。事业单位跟私营单位能贷到的额度是不一样的。

机关单位>事业单位>国企>上市公司>世界500强/全国500强>私企>自由职业

跟工作时间有关。工作10年的人跟刚工作3个月的人,能贷的额度是不一样的。

跟学历有关。本科学历跟高中学历,能贷的额度是不一样的。

跟收入有关。收入2w跟收入5k的人,能贷的额度是有天差地别的。

跟资产有关。有房有车跟无资产的人,能贷的额度也是有云泥之别的。

跟申请的时点有关。年初申请跟年末申请,能贷的额度也是有差异的;

跟你的征信有关。征信好的人,跟征信差的人,能贷的额度也是有区别的。

跟申请的支行有关。即便是同一个银行,不同的支行也有不同的风险偏好。

支行可分为存款型支行和贷款型支行,肯定选贷款型支行;

贷款型银行也要看行长的风格,是保守还是激进;

最后才是看客户经理对负责产品的熟练度,以及他跟审批人员的沟通尺度。有些客户经理会跟审批人员据理力争,有些则直接放弃沟通。

尽可能地去做你有相对优势的产品,选择合适的时机,合适的支行,你会贷到更多。

信用贷怎么贷?

我们一般都是建议去银行走线下渠道申请这些信用贷。

广州总共有6家国有银行(中农工建邮交),12家股份制银行,11家城商行/农商行,7家村镇银行,35家外资银行。

以上71家银行,对普通人来讲,做个3~4家银行也就封顶了,根本轮不到什么非银机构,因为征信查询的次数已经上去了,再想申也没什么机会了。

所以,如果对你要申请的产品不是很了解,不建议轻易去试(征信的查询记录,在央行的征信报告是秒级更新的)。

一、关于信用贷进件的侧重点:

如果你有公积金,可以申请公积金贷款;

如果你社保比较高,可以申请社保贷;

如果你有房产证,可以申请业主贷或者装修贷;

如果你有高学历,可以申请学历贷;

如果你有营业执照,还可以申请税票贷,这种贷款是支持小微企业的,不是抵押贷,额度单笔可以做到500W,也是属于信用贷。(本文着重讲工薪类的信用贷款)。

二、关于资金到账的形式及征信负债体现:

有些银行是以储蓄卡放款,有些银行则是以大额信用卡的形式。

储蓄卡放款形式的会全额上征信,会在贷款栏显示,这个不详细解读。

信用卡放款形式的信用贷,会在征信上大部分是在信用卡大额分期那一栏显示负债,极少产品是负债只显示月供还款。

所以,想买房解决首付的朋友要特别注意,目前负债不上征信的贷款产品,在广州已经不超过3个了,不能轻举妄动。

信用贷能贷多少?

信用贷能贷多少,取决于两个上限:

一个是产品的上限,一个是你的上限。

产品的上限很好理解,在广州,单个信用贷产品的上限一般是30-50W,个别产品可以做到100-150W。

一般来说,普通人做2-3个产品,就是ta的上限了。

在常规操作下,2-3个产品是可以做的,简单折算,大概就是你月收入的60-100倍;

在极限操作下,可以同时操作5-8个贷款产品(开头的案例),大概就是你月收入的200-300倍.。这种操作普通人是完成不了的,必须有专业的规划和指点。

最终,银行是根据它的产品和每个人的资质去匹配,有些侧重社保,有些侧重公积金,有些侧重资产,我们在办的时候,一定要选好有相对优势的产品,还要安排好对应的顺序,才能贷得更多,更稳。

信用贷并发前需要注意什么?

如果你的资质不是太好,那么首先需要的是完善你的资质,而不是火急火燎地随便去申请。

真正需要贷款的人,都是比较少做远期的规划(一年以上)。

但是至少,你需要做中短期的规划(3-6个月)。

一、你要尽可能地保证收入的稳定性:

第一个是所在城市收入的稳定性。

低息贷款属于一个城市给你的福利,你想要薅羊毛,就必须先在这个城市作出一定时间的贡献(纳税、社保等),让银行看到你留在这个城市的决心。小城市没什么金融可言,如果想运用到金融杠杆,尽可能往一线城市跑。

第二个是保证你在当前单位收入的稳定性,社保、公积金这些通通都要交上。做贷款前,最好保证在当前单位工作一年以上。如果每过几个月就换一次工作,怎么让银行相信你有稳定的收入来源?

二、保护好自己的征信。

征信主要看逾期、负债、查询次数。

逾期越少越好。如果想要做信用贷并发,逾期是万万不能有的。如果历史逾期比较多,别说信用贷并发,能贷出一笔低息贷款就不错了。

负债越低越好。你在某家银行的实际可贷额度=你在该银行的可授信额度-当前负债。如果你当前有10w的负债,你想同时申请3家银行的信用贷,那你的最终贷下来的总额度就很可能少了30w。

另外,担保也是要酌情算入负债的,不要轻易帮被人做担保。根据银行的不同,会把担保金额的5%-100%算作你的负债。

查询次数越少越好。这里只统计机构的查询次数,且只算硬查询。如果真的有大额的信贷需求,那么近半年都最好不要新的硬查询记录。

写在最后:

贷款是一种金融杠杆,既然是杠杆,在收益放大的同时,风险也会放大。

对于普通人,必须在风险可以把控的前提下,才去加这个杠杆。

学会把控风险,你最终积累的财富才会向雪球一样,越滚越大。

推迟财富激增的满足感,稳扎稳打,你才能走得更远。

#广州贷款#广州信用贷#广州信贷#广州公积金贷#公积金消费贷