切换模式

一份完整的征信报告该怎么看

重庆助贷服务咨询

静坐常思己过,闲谈莫论人非。

随着人民生活水平的提高,征信也越来越受关注,征信的好坏是你跟银行和金融机构打交道的首要条件,很多小伙伴拿到自己的征信后,看不懂征信,本文来为你详细解答下征信的内容。

1,拿到征信后,第一页和第二页都是个人基本信息,例如:姓名,年龄,学历,居住信息,职业信息,配偶的信息等。

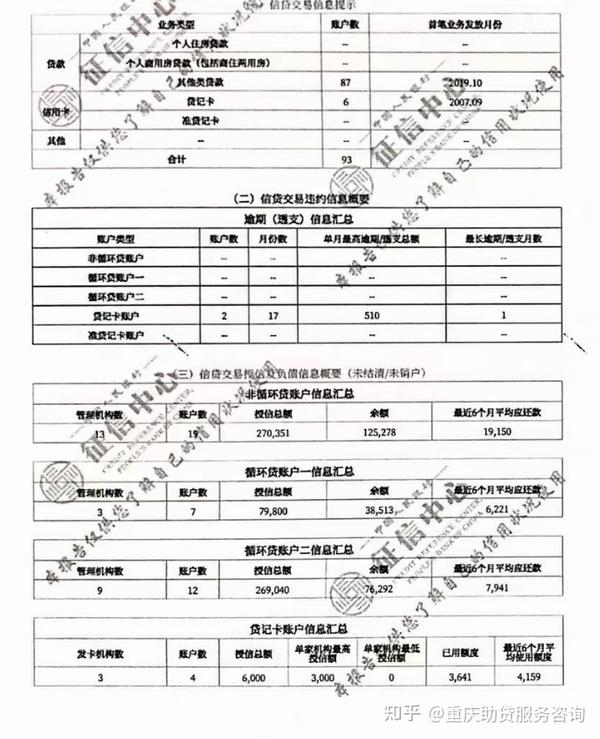

2,下面的一页就是显示本人的贷款账户信息了,会显示:住房贷款笔数,信贷笔数,信用卡账户数,逾期账号汇总,以及各个贷款的额度,以及剩余金额。请看下面这张图片

3,接下来个人征信会显示每个贷款账户的详细情况,例如:银行名称,金额,以及还款记录等。

以下面图片为例,有一笔青海银行汽车抵押,借款金额是81600元,剩余未还60504元,在2月份逾期金额2851,图中红色标注处就是。征信五级分类变为关注,黑色标注处,关注代表借款人有足够偿还借款的能力,但是有些原因影响了正常还款,例如:之前有逾期记录,这样的话银行可能会放款,不过可能会限额或者提高利率,银行贷款损失的概率不会超过5%。

4,最后几页会显示个人的公共信息和查询记录,公共信息一般会显示个人的公积金参缴记录,例如单位,参缴金额等,查询记录会显示,银行和金融机构的查询记录,一般分为:贷款审批和贷后管理。

总结:个人征信关系到每个人的切身利益,保护好个人征信非常重要。

银行和金融机构参考征信主要参考3点:负债,逾期情况,和查询记录。

负债不要太高,负债如果超过还款能力,银行不会再放款。

逾期不能太多,征信上显示了个人5年内记录,银行一般看近2年征信,2年征信记录的标准是连3累6,也就是不可以连续3个月未还,累计6个月未还。

查询记录分贷后管理和贷款审批,贷款审批次数不能太多,银行一般会参考3个月和半年内记录。

发布于 2023-03-21 21:21・IP 属地重庆

征信

个人征信

个人征信报告