切换模式

征信花小贷,查询多,还能从银行申请抵押贷款吗?

陈晨晖

浙江卓家信息咨询有限公司 星级经理

作为贷款行业的从业者,以下我用最近成交的一个真实案例来解析。

先看征信,如下图客户名下小额贷款30笔,加起来网贷负债60余w,信用卡十几万,由于网贷利息高期限短,每月还款压力巨大隔几天就是还款日

经过朋友介绍找到我。

不管申请任何贷款,在贷前查一份征信是必要的,避免盲目申请。提高贷款成功率。

经过沟通,了解客户情况和需求,

目前网贷加信用卡负债是爆表的加起来80w左右了,收入不高。基本是在以贷养贷

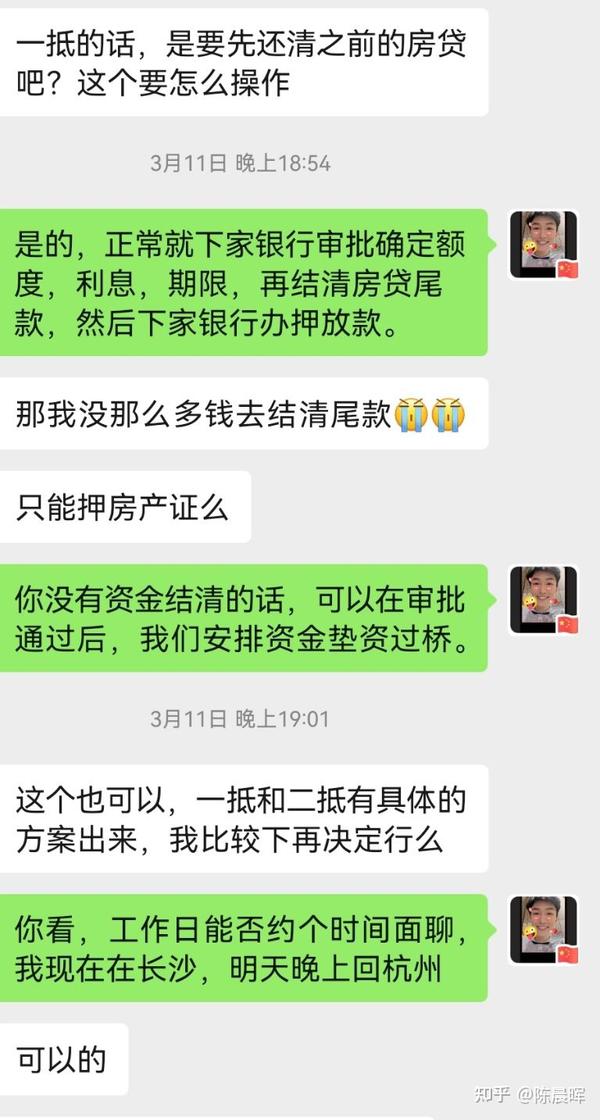

名下有套按揭房评估价值大概210w,银行尾款还有62w,一抵流程繁琐。需要还尾款,再抵押放款

经过跟客户沟通面聊,最终确定方案做按揭二抵,无需还尾款。

由于客户征信较差,大部分银行是禁入的。后面经过沟通匹配了一家商业银行。

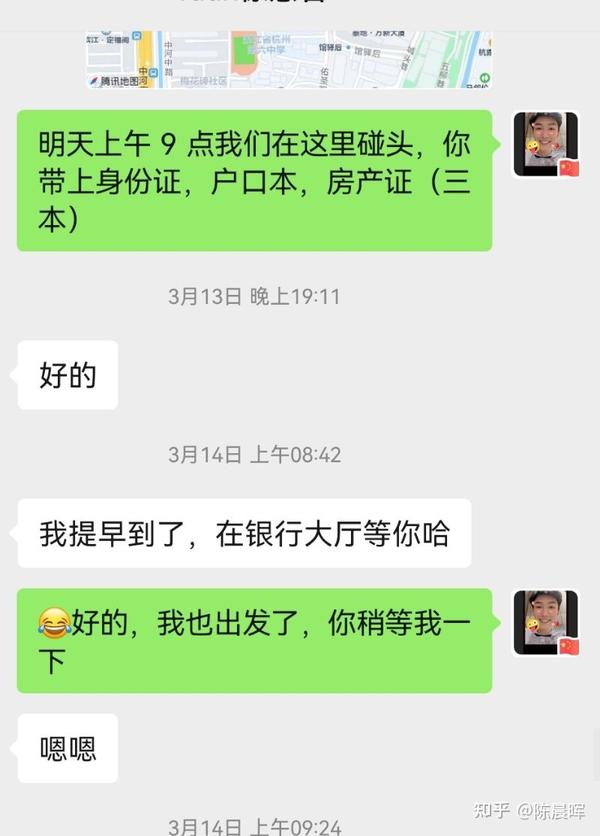

客户未婚,只需要带上身份证,户口本,房产证即可。

第一天落实银行方案,第二天早上银行签字审批。下午出批复

第三天办押放款。

很多朋友,不要认为征信差就不能办银行抵押贷款了。不是这样的,每家银行的准入条件不一,作为贷款行业的从业者,我们能给客户带来的就是最合适的产品

用资产整合负债,原来一个月要还大几万的贷款,现在把负债整合一下,一个月只需要还3k多,征信也好看不少,以后需要资金尽量先选择银行正规贷款。征信差,可以从地方银行和商业银行入手。虽然利息略高,但空间也会大不少

发布于 2023-03-24 17:34・IP 属地浙江

征信

抵押贷款

征信系统