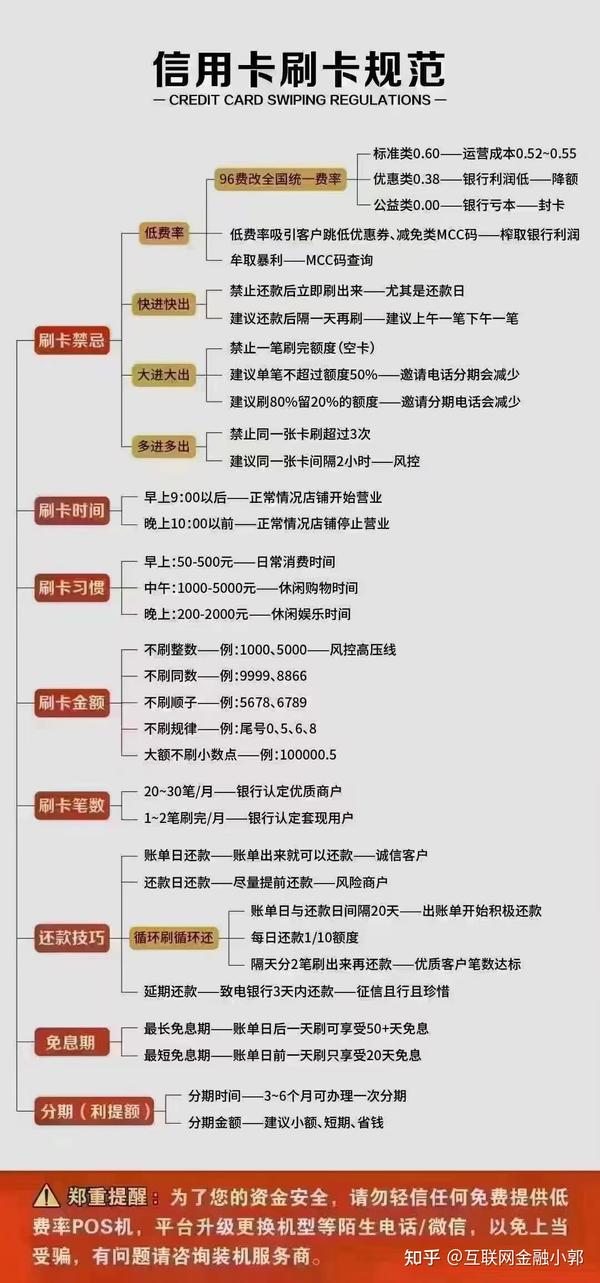

各大银行信用卡提额攻略:这样使用信用卡更有效,有助于从3万额度提升到15万

信用卡的额度是一点一点的涨起来的,但是就算是涨,也不会涨得特别的快,但是凡事都有例外,怎么才能快速从三万提额到十五万呢?

今天就给大家分享一些用卡小技巧:

一,多刷有积分商户的pos机,哪些属于有积分的商户呢?比如说娱乐餐饮、酒店旅游、商城百货、美容健身、奢侈品等等,这些都是属于有积分的商户,既然存在有积分的,那就也存在没有积分的,像网络交易、扫码支付、交通运输、政府机关、农业、教育、公益等等,这一类的都是属于无积分的,笼统点就是比较官方的商户都是没有积分的,有积分的大多数都是个人商户或者是公司制的。

二,在账单日出账之后,就可以开始还款啦,可以选择偶尔一次的全额还款,但是还是要避免还款当日全还,不然系统会觉得你不太需要这款产品,提额速度就会大大减慢,但是,必须要在还款日期之内还清欠款。

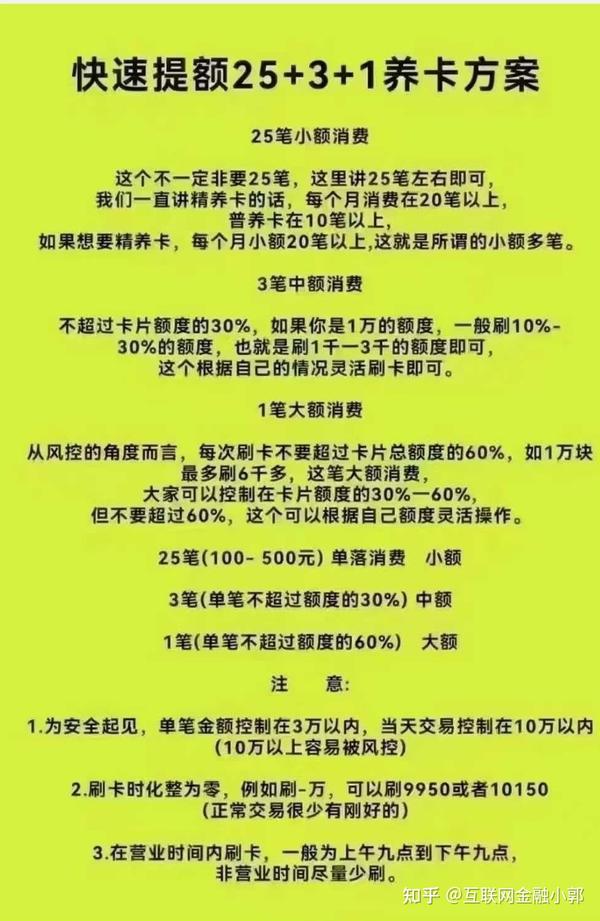

三,保持较高的刷卡频率

金额数量尽量多,半年内消费总金额至少在额度30%以上,消费次数尽量多,平均每月10笔以上,若20笔以上更易提额。

四,适当分期,提额更快

信用卡分期是信用卡盈利的一块大头,银行肯定喜欢。分期期数越多,手续费率越高,银行从中获得的收益也就越多。

因此,分期期数6期以上,对银行来说“贡献度”较大,在提额时自然也就比较痛快。

五,偶尔按照最低还款额还款

和分期本质一样,偶尔按照最低还款额还款可以让银行赚到一定的利息收入,这样做易被银行评为优质客户。

六,搬砖提额

在发卡行存入一定的定期存款或者购买发卡行发行的银行理财产品,为银行吸储业务做贡献,对于提升信用卡额度是有帮助的。

七,有条件的可以进行一次境外交易,但是要注意的是,如果打算境外交易的话,在选择信用卡的时候就一定要选择全币种的信用卡,单种银行标志的信用卡在国外大多数是不支持的。

八,多场景使用信用卡

尽量多的刷卡消费,衣食住行只要可以刷卡的,那么就刷卡消费,无论金额大小,使用的越频繁,表明对银行的忠诚度越高,发卡银行的信息系统会记录并统计您的刷卡频率。但是有一条禁忌就是一直重复在一台POS机上刷卡,这个存在套现的嫌疑的。

正常在用卡半年内,只要能保持高频率的刷卡消费,一般就可以向发卡银行申请提高信用额度了,甚至发卡银行会自动调高您的信用额度。

总结起来,4大有效提额法则是:

①频繁使用信用卡,以刷卡次数取胜。频繁刷卡体现消费能力;

②保证每个月信用卡刷卡消费的金额;

③确保信用卡能按时足额还款,及时还款降低银行风险;

④选择一台好的POS机。使用好的刷卡机同样的费用能让银行赚的更多;

在这些基础上组合境外消费,打客服电话谈判要求提额,尽可能的提供个人资产申请新的信用卡曲线提额。

归根结底,想要快速提额,就要让银行要相信你是优质客户,并且银行能够赚到钱。

但也要额外注意:信用卡张数过多、刷卡额度过高,也会有负面影响,不利于其他产品的申请,所以一定要把握好这个度。

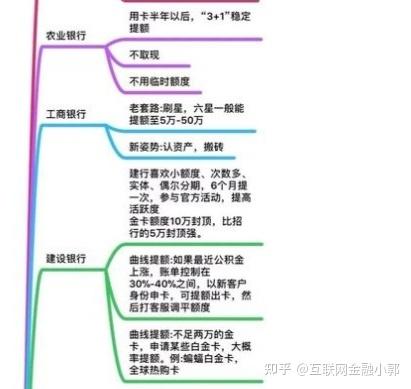

1.中国银行信用卡

申请临时额度,再申请一张新卡。

给的新卡永久额度是你之前卡的固定加临时额度。

●有还款记录就可以调整1次临时额度,第1次提永久额度为6个月后,再次永久提额为3个月后。

定期存款。提额前存一笔定期,提额成功后取

走,可以大幅提高提额的成功率和额度。

银行商城、分期消费。可以到信用卡的网上商城

去买东西,留点记录,然后去申请提额。

2.建设银行信用卡

●多刷小额度,增加消费次数,单卡刷卡15次以

上;增加消费类型多元化消费,比如:商场、超市、餐饮、酒店、旅游、娱乐场等。

●保持良好用卡,足额还款;使用信用卡网上购

物也有助于提额。

3.农业银行信用卡

·农业银行喜欢大额消费,不看负债,多消费就

行,不限制刷卡的次数,提额不封顶;提额只要每月消费达到10-15笔就能提额。

不要频繁的给客服打电话申请提额,不然你的征信报告上显示的都是贷后管理。

4.工商银行信用卡

·工商银行喜欢有资产的客户,喜欢境外消费、大额消费,喜欢买理财金属交易、基金的客户,以及星值高的客户。

·工商银行提额需要每个月刷卡刷够25笔以上,次数尽可能多,哪怕每次金额小,最好大小金额结合去刷。

工商银行对无存款,非正常用卡客户也采取高风

控措施,工行办卡或提额,都可用定存的方式。

5.招商银行信用卡

多频次刷卡。消费频率15次/月以上,每月消费

金额在信用卡额度的70%左右。

●办理现金分期。现金分期的额度会占用信用卡额度,信用卡可使用的额度就会非常少。

提升临时额度。基本上一个月多就可以提升一次临时额度,而且可以连续提升。

●下载招行线上购物app。购物或者吃饭可以使用信用卡在上面消费,增加消费的多元化。

6.光大银行信用卡

光大银行比较看重客户的刷卡次数和临时额度,一般是三个月调一次临时额度。

光大银行信用卡提额规律比较简单:每个月消费

10-30笔,20笔以上基本上三个月就能出临时客

额;六个月就可以拿到固定额度了。

7.兴业银行信用卡

●多元化消费,消费笔数要多,尽量刷与银行合作的商户或银行比较喜欢的行业(高费率行业);·兴业银行信用卡需要每个月消费10笔以上;喜欢用户做分期,有分期就会给临时额度,分期结束之后就可以提固定额度。

8.广发银行信用卡

●账单要丰富,要有不同行业商户。笔数不用太多,正常10-30笔,尽量多些真实消费。

能提临时的提临时,多使用临时有助于提额;刷到额度的80%-90%左右,等出了账单,全额还款,再申请提额。

不要连续多月高负债,一年2次账单分期,其它均全额还款,一般只要用卡时间大于半年,三个月可以自助申请提额。

7.兴业银行信用卡

●多元化消费,消费笔数要多,尽量刷与银行合作的商户或银行比较喜欢的行业(高费率行业);·兴业银行信用卡需要每个月消费10笔以上;喜欢用户做分期,有分期就会给临时额度,分期结束之后就可以提固定额度。

8.广发银行信用卡

●账单要丰富,要有不同行业商户。笔数不用太多,正常10-30笔,尽量多些真实消费。

能提临时的提临时,多使用临时有助于提额;刷到额度的80%-90%左右,等出了账单,全额还款,再申请提额。

,不要连续多月高负债,一年2次账单分期,其它均全额还款,一般只要用卡时间大于半年,三个月可以自助申请提额。

9.华夏银行信用卡

刷卡消费次数、金额以及消费商户的类型一定要多,半年内消费金额在卡额度的30%以上的用户会更能受到华夏银行的青睐。

。一定要重视信用卡按时还款,不能有逾期记录;消费笔数够了会常出临时额度,出完临时额度了就可以申请固定额度了。

10.平安银行信用卡

平安银行不介意小额消费,但在意消费次数。如果能每个月刷卡消费25笔以上,比较容易提额。不过,这种方式适合以前刷卡少的朋友,新卡可能不太适用。

一般用卡满半年,基本上可以申请提额成功。可以先在银行内存入一笔大额款,然后打电话给银行申请提额,等提额成功后,再将钱取出。

11.民生银行信用卡

民生银行喜欢小额多笔,适当分期,偶尔大额。

但不要太多笔大额,不喜欢4S店、五金建材批发类;每个月需要刷卡消费10到15笔。

,达到笔数,一般会先拿到临时额度。民生银行的

通宝卡是最好提额的卡种。

12.交通银行信用卡

●交通银行每月消费笔数需达到10-15笔以上,特

约商户比较容易拿到固定额度。新卡留30%的钱

在里面,前3个月不要分期,活动的时候多刷。一般交行2w的卡操作起来才有价值,额度2w以上会直接邀请你办白金卡;额度5w起步的卡就容易操作好享贷和固定额度。

不过,刷卡消费需要刷到总额80%;单笔消费也

不能小于180块钱。

13.浦发银行信用卡

浦发银行喜欢多存钱多刷卡的用户,如果能直接

存入比固定额度多的钱到信用卡里使用,那就容易提额;月消费可以刷到10-15笔以上。

。浦发用户喜欢客户分期,所以无论金额多少,都可以分期,这样有利于提额。

●每个月多元化消费15-30笔,三个月基本上就有

10%额度可以提。

14.中信银行信用卡

中信银行用卡满6个月后消费6笔,出账单后全

额还上,让卡睡眠,银行会主动打电话提额。

·中信大额消费且全额还款,消费的pos机选高费率优质商户,一般提额就比较快。

●每个月消费10到15笔以上,单笔的消费不超过总额度的30%;坚持用卡,提额指日可待。

信用卡提额成功是贵在坚持使用刷卡技巧的耐力,除此之外,在申请信用卡的时候,在线下办理,附加自己的财力证明,个人资历越好的,申请时额度越高。持续使用信用卡消费才是王道。