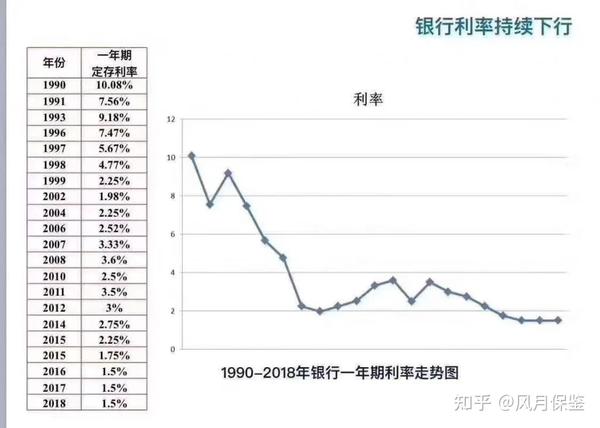

长期“大额存单”,了解一下?

刚过去的三四月,最近跟朋友聊储蓄,很多人最中意的还是大额存单,不过,有个悖论是,大额存单的到期后要重新办理,届时,利率什么情况,还尚未可知呢!不过大概率是不高的,那么想要持续锁定现在的利率,怎么办呢?

适合想要存一笔短期不用的钱,又想要做养老规划的朋友。如果听说过恒大“万年禧”,那么这就是一款现金价值能够超越万年禧的存在!

关于恒大传家福养老年金

恒大传家福在投保规则上,比较灵活。69周岁以下都能买,最长支持10年缴费,年交5000起,可以说非常友好了。身故/全残保障如下,

- 领取前,赔付括号中较大值(现价、已交保费);

- 领取期内,赔付括号中较大值(现价、应领未领年金);

- 保证领取后,赔付现金价值。

恒大恒家保其实主要有两个特色:

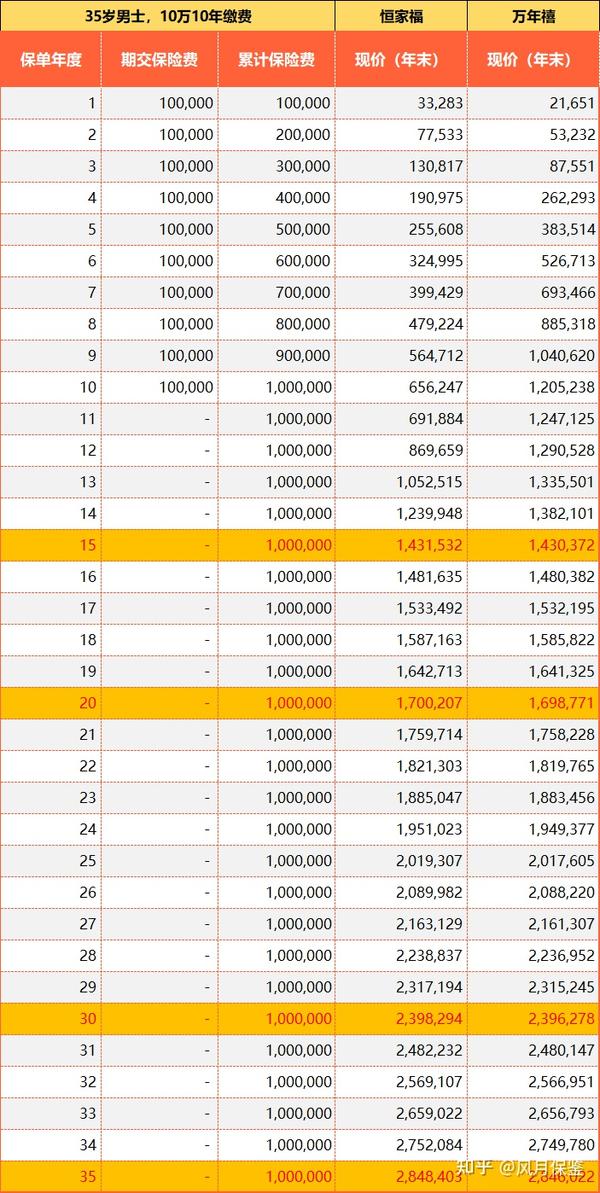

1、现金价值在中后期反超万年禧

以35岁男性每年10万存10年为例,现金价值在保单第13年才回本,但是保单到第15年后迅速超过万年禧。要知道,万年禧是增额寿第一梯队的产品啊!!!

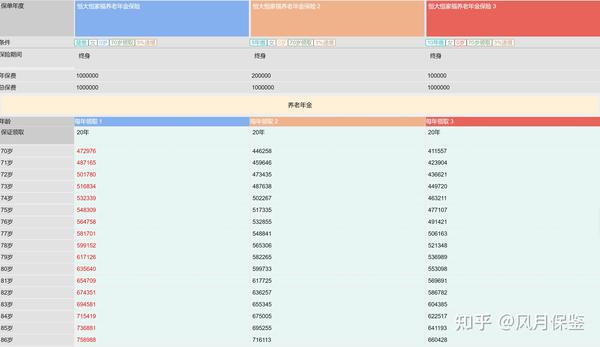

2.每年3%增长的年金

与其他年金不同,一旦确定了领取时间后,每年领取多少,额度都是固定的,但是恒家福要搞个年复利3%的形态,也就是说,每年领取都会比前一年多。

上图为趸交/5年交/10年交,70岁开始领取为例。可以看到前期领取的额度不高,甚至被很多产品碾压,倒是后期会增加的明显。

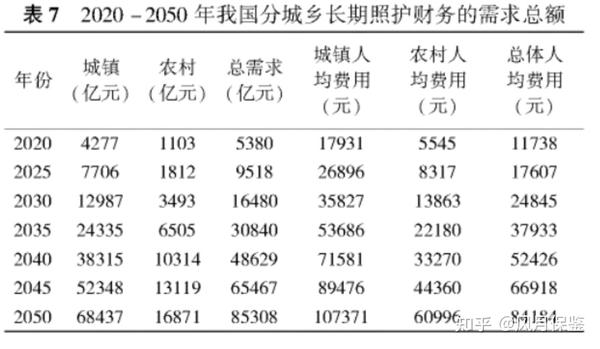

为什么要这样设计?原因主要是,随着人年龄增大,其实花费会变多,尤其是有老年疾病需要人员照顾的情况下,我们可以看到老年照护费用是非常高的。考虑到这一点,后续领取高也就可以理解了。

老年人患病和健康状况成为社会性议题,慢病、失能等问题成为重要老年风险。根据 《 2020-2050年我国城乡老年人失能规模及其照护成本的预测研究》,可以看到成本确实会非常高。

结论

恒大处在风口浪尖,很多人都会问恒大人寿到底怎么样,刚好在《 年金险测评系列——恒大北极星》中介绍了公司,小伙伴可以动动手指回看一下。

其实这款产品作为养老金,领取不如市场上很多产品,但是对一些想要锁定长期收益的伙伴,可以直接选择退保。作为养老金笔者暂不推荐。

全网统一ID 风月保鉴