工行提前还房贷(2023年记)--(后续银行申请有通过)

一、前提:这几年就业形式不好,自己年龄又大了(已经是30+的老姐姐了),怕一下失业无法还贷。也没有其他的理财渠道,因此萌生了提前还的念头,能提前还一点是一点,至少利息会少不老少。提前了以后,后续的还贷压力也会轻些。在考虑到如果不提前还,也不知道会花到哪里去,综合来看,还是提前还了的好。有时候,人就是,到了那个点上了,自然而然就会做了,虽然手上的前不多但是提前还准没错。

二、注意的几个点:

1、能不能线上提交预约走审批,不用跑到银行。本人有一定程度的“懒癌”,能线上或者远程解决的,都不想出门(如果在一个屋子/楼内就还行,不愿意到外面)。因此重点看的是能不能线上解决。实践出真知,下载/更新最新的工行APP,还真有线上预约的方式。感觉真不用去线下就可以完成提前了。

2、提前还,可以提前几次。百度了下说提前还理论上是没有次数要求。只是可能每年有1-2次的限制----这个需要咨询贷款银行。(我这5级社恐+懒癌,不愿意工作日打电话,下班后或者周末银行又没上班。。。)

3、是否有服(wei)务(yue)费(jin)。这个无论有没有,你都得给。所有我是觉得不用关注,自己去看合同就行(合同我都找不到了。。不知道是不是办房产证的时候被收走了)。但是还是建议,至少还了一年后再考虑提前还款,否则这个服务费会比较多。

4、(补充)提前还款后处理的“还款期数不变,减少月供”和“缩短还款期限”这个选项,缩短年限比减少月供要更划算。选择缩短年限,还款周期减少,月供是不变的,但相对支出的总利息会比选择减少月供的方式更少。贷得越多随着时间的推移后期利息只会更多,尽可能多交首付,减少贷款的比例无疑的最好的选择。如果选择了减少月供的方式,总的周期不变,意味着后期利息的负担并未减轻多少。

三、线上提交申请步骤

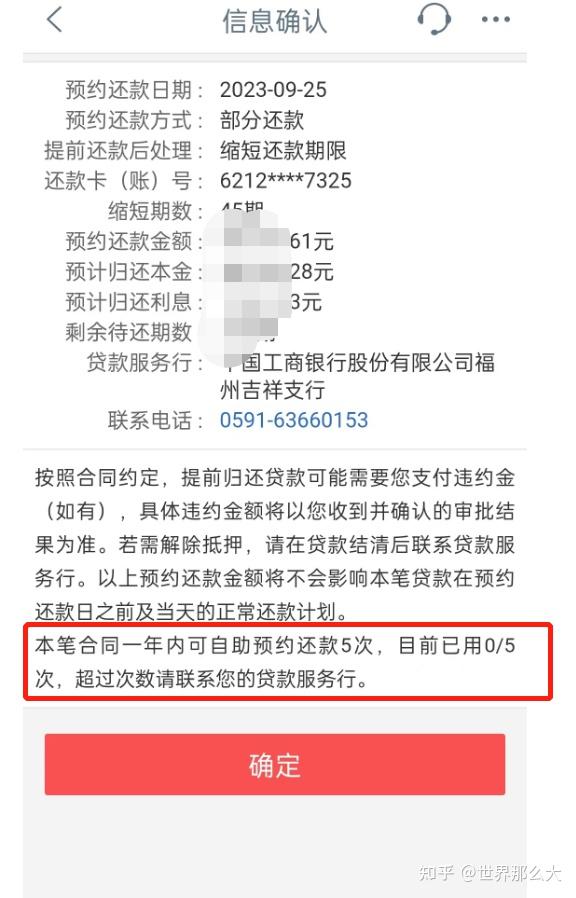

1、登录工行APP,首页【贷款】-->【我的贷款】-->【合同详情】-->底部【预约还款】的按钮。可以进行线上预约申请。(看线上的申请情况是是可以不用去现场的,哈哈^^)

2、进入到【预约还款】的页面,可以依据自己的实际情况,进行选择还款的时间、方式等。系统都会自动计算出来。

- 看预约还款日期的限制,应该是银行要有1个月的审核期。也就是还能多存2-3个月的钱。

- 当然申请提前还房贷时最好一次还清,或者尽可能多还一些,一方面可以省更多钱,另一方面可以避免浪费时间。

- 还款方式自己依据实际情况选择,反正就是不要给自己觉得最合适的方式就行。

-----------------------------更新2023.7.18---------

工行APP自助预约,一年可以还5次。选择缩短还款期限是最合算的。有多少还多少,利息省不少。

(附网上计算提前还计算房贷的方式)

-----------------------------更新2023.09.31---------

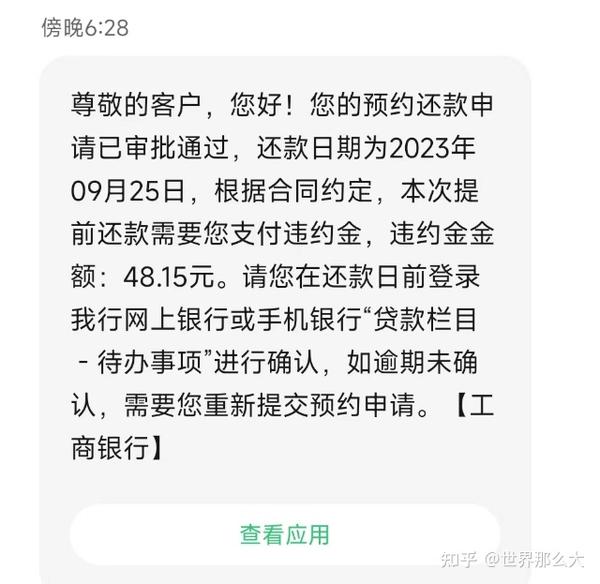

7月18日提交的申请,APP上一直没动静。我没有打电话給银行,也没有去现场柜台,就想看看,线上提交申请,到底能不能通过。

9月14日,收到了提前缓缓申请通过的短信了。有个违约金的提醒。要登录APP上去确认,否则就会过期了就要重新申请(虽然不知道为什么会有,按合同应该是没有才对,钱不多,不重要,能提前还就行)。后续借贷行的工作人员也有打电话提醒,要准时还款,否则会过期失效。

中间发生了个小插曲,我选择提前还贷的卡是Ⅱ类卡(有日1W,年20W的限制),导致其他方式存不进去,后面是先转入工行的Ⅰ类卡后,应一类卡转入二类卡,这样就不受Ⅱ类卡1W的限额限制了,但是还是有年20W的限制。(打电话问客服让我拿卡和身份证去线下办理。。。刚好人在外出差,没带卡...../(ㄒoㄒ)/.....办不了,好在试了下同行转,顺利解决*^____^*)所以选择卡也很重要,细节要注意。

可能9月25日提前还款的日子又刚好是LRP调整的时候。10月的房贷提醒金额只有一半左右,不知道是本金还是有利息,刚看到的时候以为是什么额外的金额,直到看到了还款计划里面的金额才反应过来,想来应该是提前还里面包含了10月的利息,总之按银行要求的来还就好了......注意多关注银行的短信提醒。

现在从5.145%到4.645%到现在的4.3%。有减了些,还是很开心的。下次继续提前还,加油!