详解收单业务系列文章之一

一、收单业务背景及定义

(一)行业背景

对于收单业务来说,2019年注定是不平凡的一年。先是有起于2018年6月29日,央行发布了《中国人民银行办公厅关于支付机构客户备付金全部集中交存有关事宜的通知》(《通知》)。《通知》指出,自2018年7月9日起,按月逐步提高支付机构客户备付金集中交存比例,到2019年1月14日实现100%集中交存。这也意味着第三方支付机构躺着赚钱日子暂时告一段落。

紧接着3月27日,为了针对目前电信网络新型违法犯罪的“升级”, 进一步筑牢金融业支付结算安全防线,央行发布了银发【2019年】85号《中国人民银行关于进一步加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》(《通知》)。《通知》对“健全紧急止付和快速冻结机制”、“加强账户实名制管理”、“转账管理”、“强化特约商户与受理终端管理”等都提出了严格明确的要求,进一步规范收单市场。

本轮收单业务快速发展缘起2015条码支付的出现,但是15年人行觉得条码支付安全性方面还不成熟,紧接着随着央行指导意见推出,从安全性角度叫停了银行或银联二维码的推进工作,听话的银行体系不再进行本项业务的发展,而是专注于传统POS业务的更新换代。根据人民银行对“非接”改造的要求,各行均逐步开始了电话POS向间联POS的替换。从而给了微信和支付宝这个千载难分的机会,开始了轰轰烈烈的二维码布放行动。这样2016年就产生了一个大的分化,银行全力以赴推动智能POS业务,而微信、支付宝在2016年疯狂发展条码支付业务,市场上几乎完全没用银行竞争。到了16年底,无数小额交易的POS机被二维码取代,弃用POS的情况极为普遍。17年,二维码交易完成了全国布局,99%的移动支付交易被微信和支付宝瓜分。18年二维码冲击专业市场,虽然17年就出台了《条码支付业务规范(试行)》,即著名的296号文,希望借此引导用户,小额用二维码,大额用刷卡完成,但是现实总是不那么尽如央行意。靠着已经养成的用户习惯和对技术的创新改进,微信和二维码都以技术“擦边球”的方式突破了主扫类二维码的人行限制,500以上的交易完全不受影响。然后就是今年,用户习惯进一步被巩固后,微信支付宝都开始转向银行最后的壁垒——B端市场,从而形成“以C带B,以B固C”的战略方针。

(二)收单业务定义

大家都晓得要聊一件事,先从定义开始,那就从2013年《银行卡收单业务管理办法》中银行卡收单业务定义说起。银行卡收单业务,是指收单机构与特约商户签订银行卡受理协议,在特约商户按约定受理银行卡并与持卡人达成交易后,为特约商户提供交易资金结算服务的行为。从这个定义中,我们可以发现收单业务涉及的主体分为四类,分别是:持卡人、特约商户、银行、收单机构。

二、收单业务分类

根据支付场景的不同,收单业务分为线下收单业务和线上收单业务。

三、线下收单

(一)POS收单

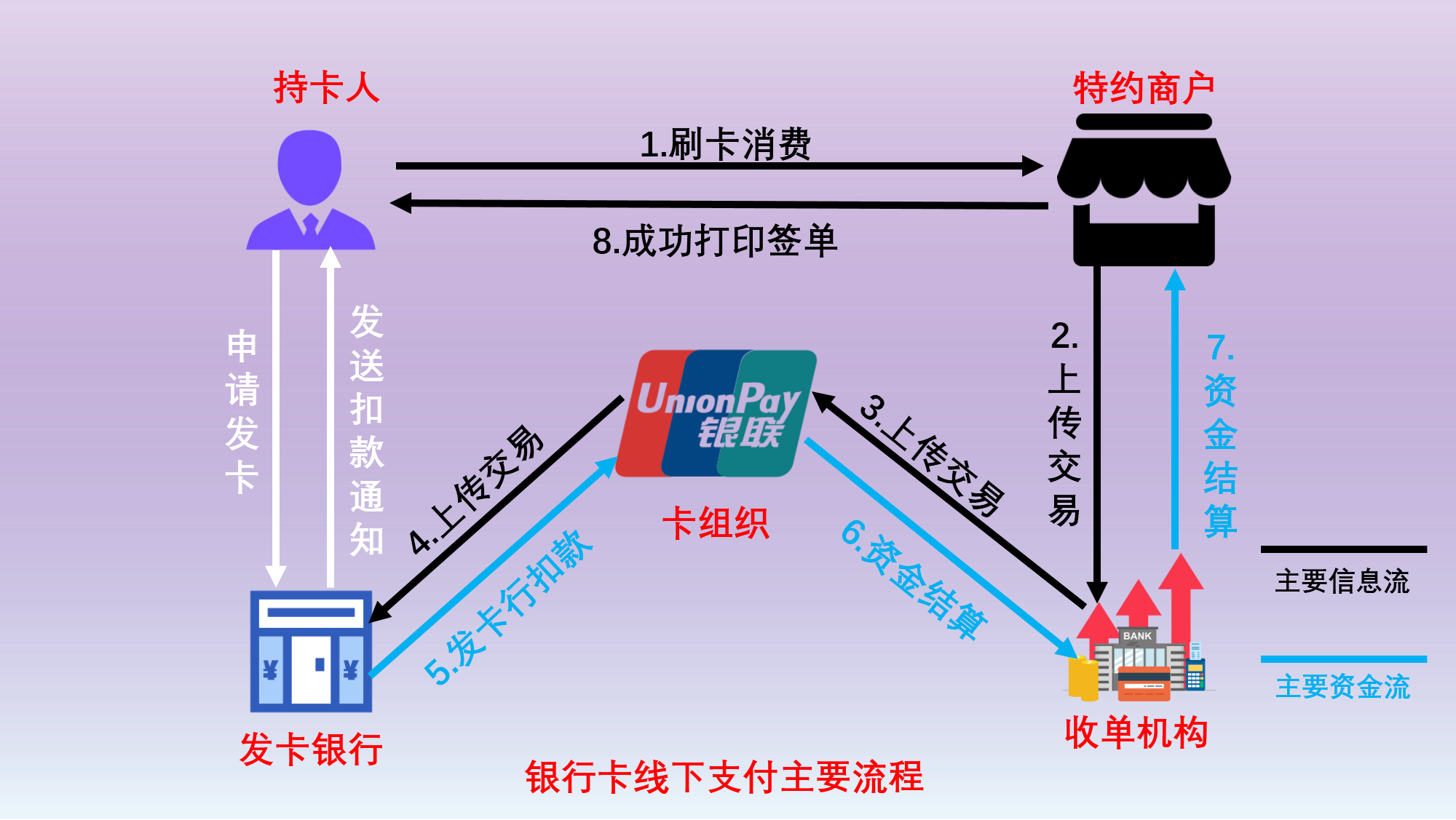

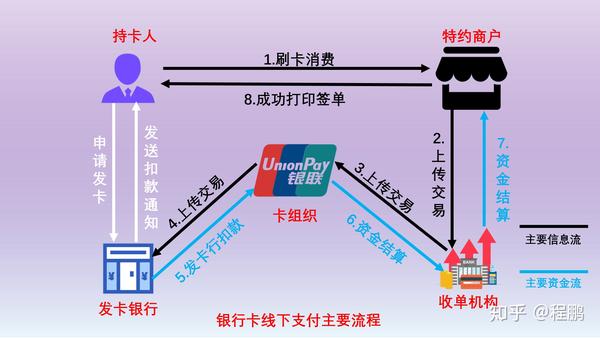

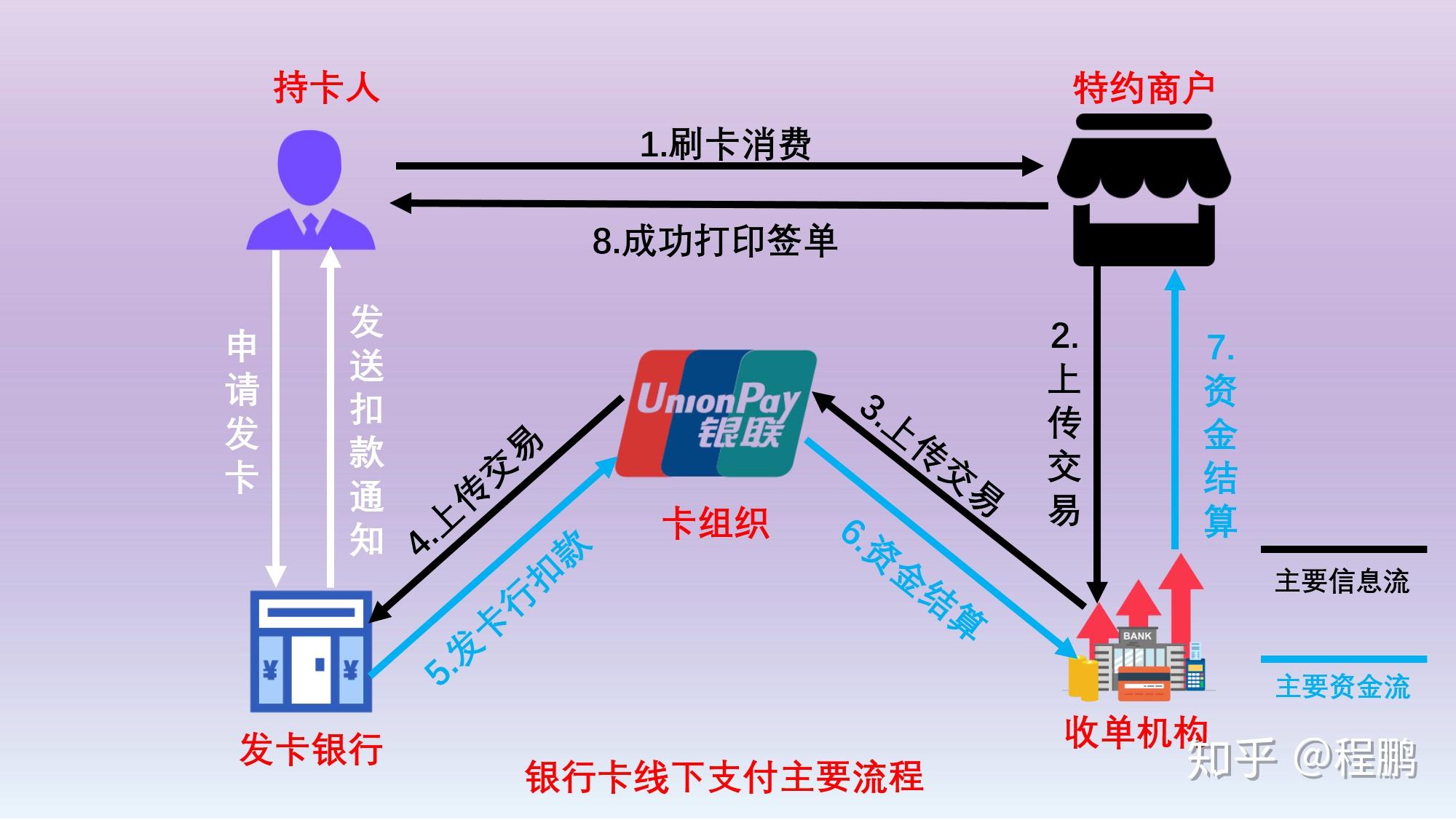

POS收单是指收单机构向签约商户提供的本外币资金结算服务。通俗讲收单机构为特约商户安装POS机具,持卡人在特约商户进行购物消费时通过刷卡方式支付款项,收单机构负责将扣减一定手续费后消费资金记入商户账户。

常见的场景就是我们(持卡人)日常去商场(特约商户)购物,通过POS机(收单机构提供)刷卡或者挥卡完成支付,之后资金通过清算机构(如银联)清算至特约商户的账户。主要流程图如下图:

(二)条码收单

2015年可以说是条码支付的元年。区别与传统的线下银行卡支付和线上网络支付,条码支付算在一种新的支付模式,但是微信、支付宝和各银行对条码支付都是通过线下商行进件建档管理的,条码支付的费率也是参考线下费率的,因此一般把条码支付归在线下收单。条码的本质是一个URL地址,通过一定的算法生成对应的条码。常见的条码支付分为主扫和被扫两种模式。主扫最常见的场景就是我们去菜市场买菜,扫描商家二维码,输入金额,完成支付。被扫常见场景就是我们去商超买货物后,商家输入结账金额,我们消费者出示付款吗完成支付。

四、线上收单

常见的线上收单场景就是唤起APP或者H5聚合收银台页面完成支付或者在PC端的网关支付和快捷支付。

(一)APP或H5支付

客户在手机APP上消费下单后,提交订单,唤起支付流程,客户选择对应的支付渠道后,通过唤起对应支付渠道的APP或者H5界面完成支付流程。以客户在高铁管家APP上下单买票完成支付流程为例:

(二)PC端的网关支付和快捷支付

客户在PC端电商网站下单后,提交订单,唤起PC端支付流程,客户选择对应的支付方式,如快捷支付或者网银支付,完成支付流程。以客户在PC端淘宝网站下单支付为例:

五、市场前景分析

(一)打通BC两端,实现四流合一

银行的传统业务就是“存、贷、汇”,而收单业务作为中心,一首托着两端,B端(特约商户)涉及对公存款,C端(持卡人/消费者)是场景建设的主要服务对象,是银行大零售战略的核心参与者。因此做好收单支付业务,能够帮助银行实现“以C带B,以B固C”的战略方针。

支付是金融的起点,数据是授信的基础。通过收单业务打通银行的B端和C端,实现了资金流、信息流、物流、客户流四流均在银行生态场景内流动,从而实现收单各参与方大数据的积累与沉淀,为银行未来通过大数据、人工智能等技术创新更好的服务普惠金融打下基础,为精准识别潜在客户、防范市场风险、有效解决小微企业融资难、融资贵问题提供了有效数据支撑。

(二)共建场景,提升客户运营能力

银行与互联网企业或者其他B端企业对比,在客户运营方面或者市场下沉方便一般较弱,通过收单业务合作,我们可以与企业共建场景,实现客户共同运营,通过发挥各自所长,共同构建金融生态圈。以收单支付业务为抓手,打造多维度、多业态、“支付+投融资”场景解决方案,最终贯通整个金融生态,能够带动存款、贷款、理财、融资等业务协同发展,同时赋能B端和C端。

总而言之,单一支付业务将不再具有竞争力,也许不久的将来,收单业务还是要回归赚钱本质的,但是这个赚钱一定在建立在完善收单业务上下游各种增值服务的基础上实现的。因此,以收单为获客方式,搭载多种增值服务作为收入来源将成为收单市场主流玩法。